Optionsscheine erklärt

Chancen, Risiken und Tipps für Anleger

Optionsscheine erfreuen sich zunehmender Beliebtheit – insbesondere bei aktiven Privatanlegern, die auf kurzfristige Kursbewegungen setzen. In einem von Unsicherheit geprägten Marktumfeld mit hoher Volatilität und steigenden Zinsen suchen viele gezielt nach Anlageinstrumenten mit Hebelwirkung: Produkte, bei denen sich bereits geringe Kursveränderungen deutlich auf die Rendite auswirken können.

Optionsscheine bieten genau dieses Potenzial. Sie ermöglichen es, mit vergleichsweise geringem Kapitaleinsatz auf steigende oder fallende Kurse zu spekulieren und eröffnen damit Chancen für renditestarke Strategien.

Bei justTRADE bieten wir Zugang zu einer Vielzahl von Optionsscheinen. Die Produkte unserer Gold Premium-Partner, wie J.P. Morgan, Vontobel, UBS und Morgan Stanley sind provisionsfrei handelbar.

1. Grundlagen: Was sind Optionsscheine?

Optionsscheine gehören zur Gruppe der Derivate – also zu Finanzinstrumenten, deren Wert sich von einem anderen Anlagegut ableitet. Meist handelt es sich dabei um eine Aktie, einen Index, einen Rohstoff oder eine Währung.

Wer einen Optionsschein kauft, erwirbt das Recht, den Basiswert zu einem festgelegten Preis – dem sogenannten Basispreis – entweder zu kaufen (Call) oder zu verkaufen (Put). Dieses Recht kann bis zum Ende der Laufzeit oder zu einem bestimmten Ausübungszeitpunkt wahrgenommen werden.

Ein besonderes Merkmal von Optionsscheinen ist ihre Hebelwirkung. Da ein Anleger für den Optionsschein nur einen Bruchteil des tatsächlichen Basiswerts zahlt, kann er überproportional an dessen Kursbewegungen teilhaben. Schon kleine Kursveränderungen des Basiswerts können zu hohen Gewinnen – aber auch zu ebenso hohen Verlusten – führen. Dadurch bieten Optionsscheine sowohl Chancen als auch Risiken.

Der Herausgeber von Optionsscheinen wird als Emittent bezeichnet. Emittenten sind Institutionen oder Unternehmen, die Optionsscheine ausgeben und verkaufen – in der Regel Banken, Finanzdienstleister oder spezialisierte Unternehmen.

Der Emittent trägt das Risiko der Option und verpflichtet sich, den Basiswert zu kaufen oder zu verkaufen, falls der Käufer des Optionsscheins sein Recht ausübt. Sein Gewinn ergibt sich in der Regel aus der Differenz zwischen dem Preis, den der Käufer für den Optionsschein zahlt (die sogenannte Prämie), und den Kosten, die für die Absicherung der Option anfallen.

2. Typen von Optionsscheinen

Klassische Optionsscheine lassen sich in zwei Hauptkategorien einteilen:

- Call-Optionsscheine: Recht zum Kauf eines Basiswerts zu einem festgelegten Preis. Sie gewinnen an Wert, wenn der Kurs des Basiswerts steigt.

- Put-Optionsscheine: Recht zum Verkauf des Basiswerts zu einem festgelegten Preis. Sie steigen im Wert, wenn der Basiswert fällt.

Beide Varianten eignen sich zur Spekulation und zur Absicherung bestehender Positionen. Put-Optionsscheine können Verluste im Depot begrenzen, wenn Aktienmärkte unter Druck geraten.

Neben diesen klassischen Formen gibt es spezialisierte Varianten:

- Turbo-Optionsscheine (auch Knock-Out-Zertifikate genannt) ermöglichen eine nahezu lineare Partizipation an Kursbewegungen. Sie verfügen über eine definierte Barriere (Knock-Out-Barriere): Wird diese vom Basiswert berührt oder unterschritten, verfällt der Schein sofort – in der Regel mit einem vollständigen Verlust des eingesetzten Kapitals.

- Inline-Optionsscheine setzen auf eine stabile Kursentwicklung: Nur wenn sich der Basiswert während der gesamten Laufzeit innerhalb eines bestimmten Korridors bewegt – also weder die obere noch die untere Schwelle verletzt –, wird am Ende ein fester Betrag ausgezahlt. Eine Überschreitung führt zum Totalverlust.

- Discount-Optionsscheine bieten einen vergünstigten Einstieg in den Markt: Anleger erwerben den Optionsschein mit einem Preisabschlag („Discount“) im Vergleich zum aktuellen Kursniveau des Basiswerts. Im Gegenzug ist der maximale Rückzahlungsbetrag auf einen festgelegten Höchstbetrag (Cap) begrenzt. Diese Struktur macht Discount-OS besonders attraktiv in seitwärts tendierenden oder leicht steigenden Märkten, da das Risiko durch den günstigeren Einstieg reduziert wird – bei gleichzeitig begrenztem Gewinnpotenzial.

Solche Sonderformen bieten interessante Renditechancen, sind aber komplex und erfordern ein hohes Maß an Marktverständnis.

3. Wie funktionieren Optionsscheine in der Praxis?

Der Wert eines Optionsscheins setzt sich im Wesentlichen aus zwei Komponenten zusammen:

- Der innere Wert ergibt sich aus der Differenz zwischen dem aktuellen Kurs des Basiswerts und dem Basispreis – allerdings nur, wenn der Schein „im Geld“ ist. Bei einem Call-Optionsschein bedeutet das: Der aktuelle Kurs liegt über dem Basispreis. Bei einem Put ist es umgekehrt.

- Der Zeitwert spiegelt die Wahrscheinlichkeit wider, dass der Optionsschein bis zum Laufzeitende noch in den Gewinnbereich rutscht. Je länger die Laufzeit und je schwankungsfreudiger der Basiswert, desto höher ist dieser Wert. Mit jedem Tag, der verstreicht, nimmt er ab – auch wenn sich der Kurs des Basiswerts nicht verändert.

Optionsscheine sind komplexe Finanzinstrumente, die mit Chancen, aber auch mit erheblichen Risiken bis hin zum Totalverlust verbunden sind. Sie eignen sich nicht für alle Anleger, insbesondere nicht ohne ausreichende Kenntnisse über Funktionsweise und Einflussfaktoren.

Praxisbeispiel

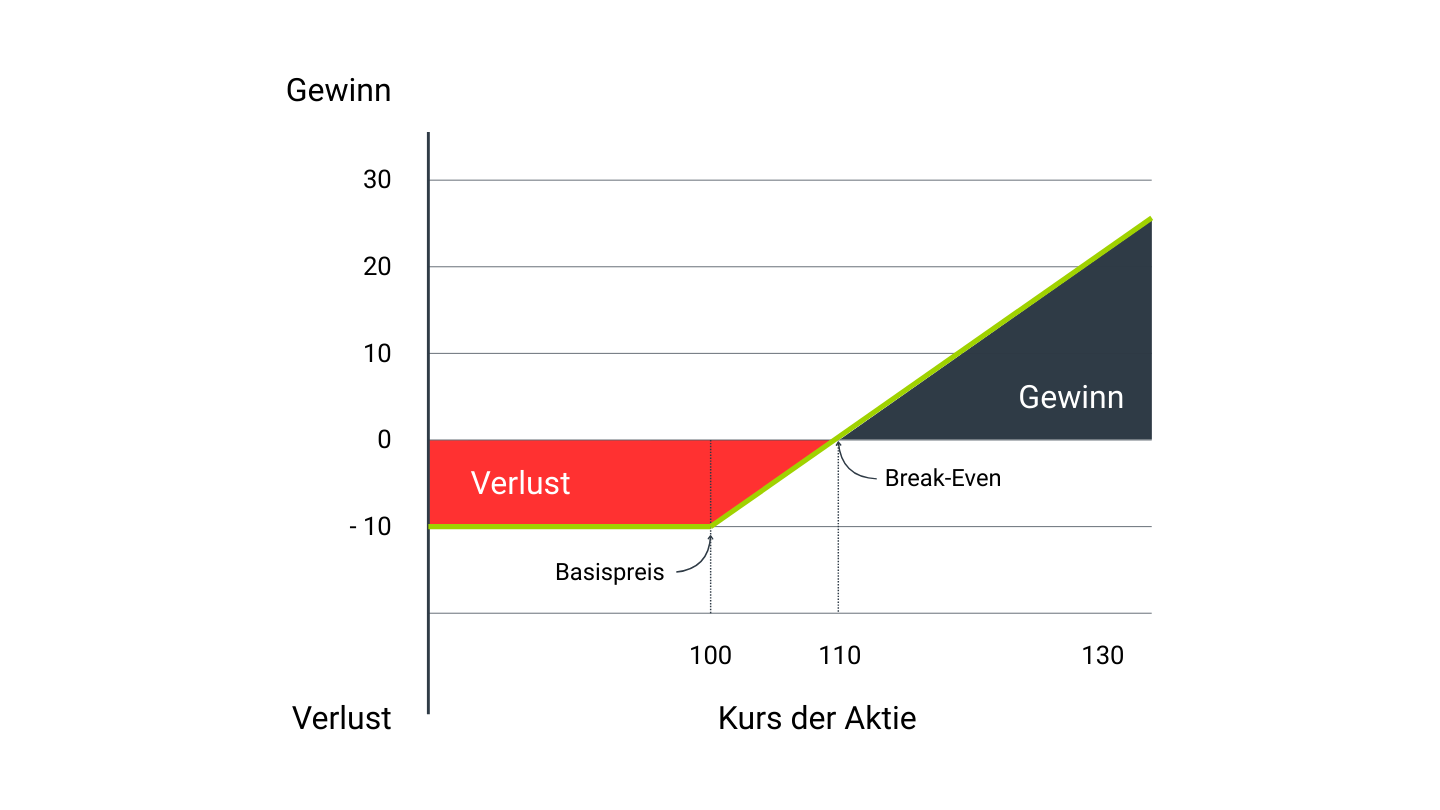

3.1 Call-Optionsschein – auf steigende Kurse setzen

Ein Anleger kauft einen Call-Optionsschein für 10 Euro, der das Recht gibt, eine Aktie mit einem Basispreis von 100 Euro zu erwerben. Das Bezugsverhältnis beträgt 1:1.

Szenario 1: Wert der Aktie Steigt

- Beim Kauf: Die Aktie steht bei 105 Euro.

- Bis zum Laufzeitende: Der Aktienkurs steigt auf 130 Euro.

- Auszahlung: Der Anleger erhält die Differenz zwischen dem Aktienkurs (130 Euro) und dem Basispreis (100 Euro), also 30 Euro.

- Gewinn: Nach Abzug der 10 Euro für den Optionsschein bleibt ein Gewinn von 20 Euro.

Hätte der Anleger stattdessen die Aktie direkt gekauft, hätte er nur 25 % Gewinn gemacht (25 Euro Gewinn auf 105 Euro Einstiegspreis).

- Beim Kauf: Die Aktie steht bei 105 Euro.

- Bis zum Laufzeitende: Der Aktienkurs bleibt konstant bei 105 Euro.

- Auszahlung: Der Anleger erhält die Differenz zwischen dem Aktienkurs (105 Euro) und dem Basispreis (100 Euro), also 5 Euro.

- Verlust: Nach Abzug der 10 Euro für den Optionsschein macht der Anleger 5 Euro Verlust.

Da der Gewinn aus der Option (5 Euro) nicht ausreicht, um die gezahlte Optionsprämie (10 Euro) zu decken, entsteht ein Verlust. Damit sich der Call-Optionsschein lohnt, müsste der Aktienkurs auf über 110 Euro steigen.

- Beim Kauf: Die Aktie steht bei 105 Euro.

- Bis zum Laufzeitende: Der Aktienkurs fällt auf 90 Euro.

- Auszahlung: Da der Kurs unter dem Basispreis von 100 Euro liegt, ist der Call-Optionsschein wertlos.

- Verlust: Der Anleger verliert seinen gesamten Einsatz von 10 Euro.

Da der Aktienkurs unter dem Basispreis liegt, befindet sich der Call-Optionsschein „aus dem Geld“ (englisch: out of the money). Das bedeutet, dass die Option keinen inneren Wert hat, weil der Basispreis höher ist als der aktuelle Kurs der Aktie. In diesem Fall verfällt der Optionsschein wertlos, und der Anleger erleidet einen Totalverlust.

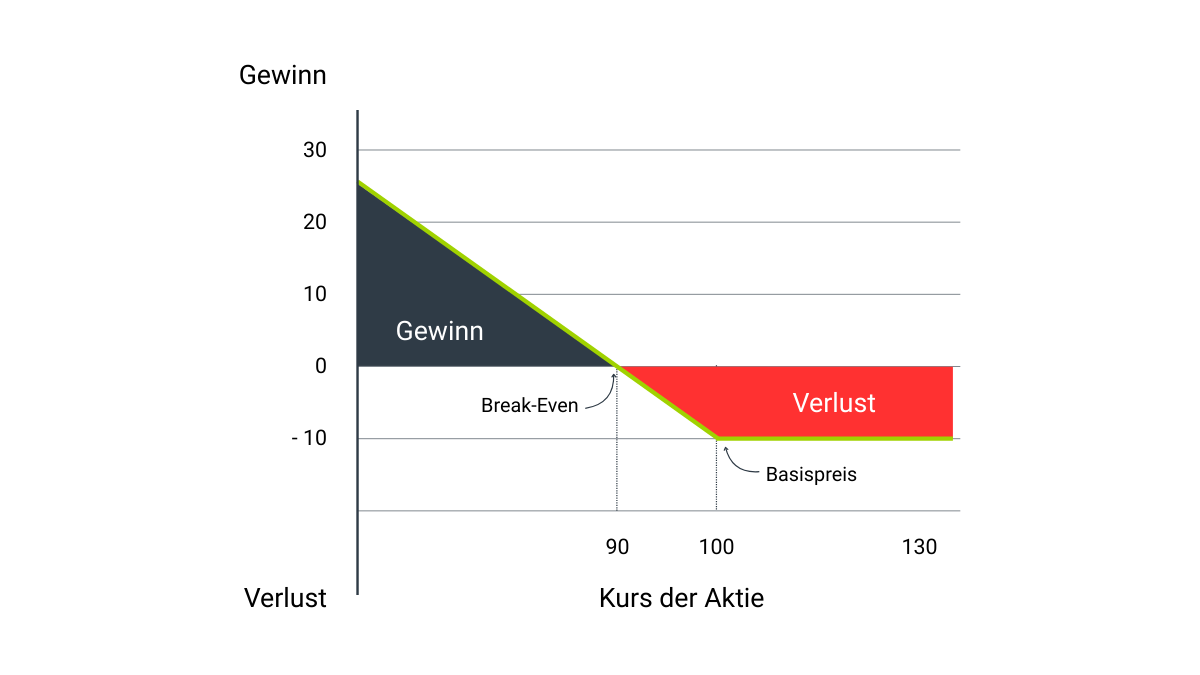

3.2 Put-Optionsschein – auf fallende Kurse setzen

Ein Anleger kauft einen Put-Optionsschein für 10 Euro, der das Recht gibt, eine Aktie mit einem Basispreis von 100 Euro zu verkaufen. Das Bezugsverhältnis beträgt 1:1.

- Beim Kauf: Der Aktienkurs steht bei 95 Euro.

- Bis zum Laufzeitende: Der Aktienkurs fällt auf 70 Euro.

- Auszahlung: Der Anleger erhält die Differenz zwischen dem Basispreis (100 Euro) und dem Aktienkurs (70 Euro), also 30 Euro.

- Gewinn: Nach Abzug der 10 Euro für den Optionsschein bleibt ein Gewinn von 20 Euro.

In diesen Beispielen wurden keine komplexen Bedingungen von Optionsscheinen berücksichtigt, wie sie in der Praxis häufig vorkommen. Optionsscheine können unter anderem durch begrenzte Laufzeiten, Hebelwirkung, Verfallbedingungen oder besondere Anpassungsmechanismen erheblich komplexer werden.

Zudem spielt der Zeitwert eine wichtige Rolle, da er mit abnehmender Restlaufzeit stetig verfällt und somit den Preis des Optionsscheins zusätzlich beeinflusst. Des Weiteren sollten Anleger auch den Spread, also die Differenz zwischen dem Kauf- und Verkaufspreis des Optionsscheins, sowie mögliche Ordergebühren berücksichtigen, die den effektiven Handelspreis weiter beeinflussen können.

Diese Faktoren können die Rentabilität eines Investments zusätzlich beeinträchtigen und sollten daher immer in die Entscheidungsfindung mit einbezogen werden.

4. Chancen und Risiken

Chancen:

Optionsscheine bieten Anlegern die Möglichkeit, bereits mit kleinen Einsätzen an Kursbewegungen zu partizipieren – insbesondere in bewegten Marktphasen. Der größte Vorteil liegt im Hebeleffekt: Schon geringe Kursveränderungen des Basiswerts können zu überproportionalen Veränderungen im Wert des Optionsscheins führen.

Hinzu kommt der breite Marktzugang. Optionsscheine gibt es nicht nur auf DAX-Werte, sondern auch auf internationale Aktien wie Apple, Nvidia oder Tesla. Damit lassen sich Anlagestrategien weltweit abbilden – ohne die jeweiligen Aktien direkt zu handeln.

Auch in der Anlagestrategie bieten Optionsscheine Flexibilität. Anleger können sowohl auf steigende Kurse (mit Calls) als auch auf fallende Kurse (mit Puts) setzen. Und wer sein Depot absichern möchte, kann Put-Optionsscheine gezielt als Risikopuffer einsetzen.

Risiken:

Allerdings stehen diesen Chancen erhebliche Risiken gegenüber. Der wichtigste Punkt: Ein Totalverlust ist jederzeit möglich, wenn sich der Basiswert nicht wie erwartet entwickelt und der Optionsschein bei Fälligkeit aus dem Geld liegt.

Zudem verliert ein Schein auch an Wert, wenn sich der Kurs gar nicht bewegt – Stichwort Zeitwertverfall. Je näher das Laufzeitende rückt, desto stärker sinkt dieser Anteil am Preis.

Die Preisbildung selbst ist komplex. Neben dem Kursverlauf spielen auch Volatilität, Zinsen, Dividenden und Restlaufzeit eine Rolle – und all diese Faktoren beeinflussen den Wert des Scheins zum Teil erheblich.

Nicht zuletzt sollten Anleger das sogenannte Emittentenrisiko im Blick behalten: Als Inhaberschuldverschreibung hängt der Wert eines Optionsscheins auch von der Zahlungsfähigkeit der herausgebenden Bank ab. Gerät der Emittent in Schwierigkeiten, droht der Verlust des gesamten Kapitals – unabhängig von der Kursentwicklung des Basiswerts.

5. Worauf Anleger achten sollten

Bevor man einen Optionsschein kauft, sollte man die wichtigsten Produkteigenschaften genau kennen – denn sie beeinflussen maßgeblich, wie sich ein Schein im Zeitverlauf entwickelt:

- Basispreis

Der Kurs, zu dem der Basiswert gekauft (Call) oder verkauft (Put) werden kann. Erst wenn der Kurs des Basiswerts über (Call) bzw. unter (Put) dem Basispreis liegt, ist der Schein „im Geld“. - Bezugsverhältnis

Zeigt, wie viele Optionsscheine nötig sind, um eine Einheit des Basiswerts abzubilden. Ein Verhältnis von 0,1 bedeutet: Zehn Anteile entsprechen einer Aktie. - Laufzeit

Je kürzer die verbleibende Zeit bis zur Fälligkeit, desto stärker nimmt der Zeitwert ab – selbst wenn sich der Basiswert nicht bewegt. - Hebel

Gibt an, wie stark der Optionsschein auf Kursveränderungen reagiert. Ein hoher Hebel erhöht die Chancen, aber steigert auch das Verlustrisiko erheblich. - Volatilität

Je höher die erwartete Schwankungsbreite des Basiswerts, desto teurer ist der Optionsschein. - Spread

Die Differenz zwischen An- und Verkaufskurs kann je nach Emittent, Basiswert und Marktlage unterschiedlich hoch ausfallen. Ein enger Spread spricht für gute Handelbarkeit.

6. Vergleich mit anderen Anlageformen

Optionsscheine gehören zur Gruppe der Hebelprodukte – lassen sich aber nicht direkt mit allen anderen Derivaten gleichsetzen. Im Vergleich zeigen sich deutliche Unterschiede in Struktur, Risiko und Handhabung.

Börsengehandelte Optionen etwa sind standardisierte Terminkontrakte, die an regulierten Terminbörsen wie der Eurex gehandelt werden. Sie erfordern meist ein spezielles Konto mit Margensicherung. Der Vorteil: Es besteht kein Emittentenrisiko, da der Handel über eine zentrale Clearingstelle läuft. Allerdings sind Optionen in der Praxis komplexer und für viele Privatanleger weniger zugänglich.

Knock-Out-Zertifikate (auch „Turbos“ genannt) reagieren sehr direkt auf Kursveränderungen des Basiswerts – meist linear. Sie verfügen über eine Knock-Out-Schwelle: Wird diese erreicht, verfällt das Produkt sofort. Sie sind dadurch zwar leichter nachvollziehbar, aber besonders anfällig für plötzliche Kursbewegungen – vor allem, wenn die KO-Schwelle nahe am aktuellen Kurs liegt.

CFDs (Contracts for Difference) erlauben ebenfalls spekulative Long- oder Short-Positionen – jedoch auf Margin-Basis. Sie gelten als besonders flexibel, sind aber vor allem für sehr kurzfristige Strategien geeignet. In der EU besteht seit einigen Jahren ein Verbot von Nachschusspflichten, dennoch bleiben CFDs hochriskant – vor allem bei volatilen Märkten.

Strukturierte Zertifikate wie Bonus- oder Discount-Zertifikate bieten eher defensivere Renditeprofile. Sie setzen nicht zwingend auf starke Kursbewegungen, sondern auf Seitwärtsphasen mit eingebauten Pufferzonen.

Im direkten Vergleich zeigt sich: Optionsscheine bieten ein eigenständiges Risikoprofil. Sie verbinden die Hebelwirkung eines Derivats mit einem festen Laufzeitrahmen und eignen sich besonders für kurzfristige, marktorientierte Strategien. Ihr Einsatz verlangt allerdings ein klares Verständnis der Produktmerkmale – und der eigenen Risikobereitschaft.

7. Fazit – Für wen eignen sich Optionsscheine?

Optionsscheine sind komplexe Finanzinstrumente und richten sich primär an Anlegerinnen und Anleger, die mit der Funktionsweise von Derivaten vertraut sind und gezielt auf Marktbewegungen setzen möchten. Für Einsteiger oder sicherheitsorientierte Langfristanleger sind sie in der Regel nicht geeignet.

Bei entsprechendem Wissen und Erfahrung ermöglichen Optionsscheine bereits mit geringem Kapitaleinsatz eine gezielte Partizipation an der Entwicklung von Aktien, Indizes oder Rohstoffen – sowohl spekulativ als auch zur Absicherung bestehender Positionen. Voraussetzung dafür sind ein klar definiertes Regelwerk, diszipliniertes Risikomanagement und die Bereitschaft, sich intensiv mit dem Produkt auseinanderzusetzen.

Wer Optionsscheine aktiv einsetzen möchte, sollte neben der Produktauswahl auch auf faire Handelsbedingungen achten. Bei justTRADE lassen sich Derivate führender Emittenten ohne Orderprovision direkt handeln – ein Vorteil, der insbesondere bei kurzfristigen Strategien ins Gewicht fällt.

Häufige Fragen zu Optionsscheinen (FAQ)

Optionen werden an Terminbörsen gehandelt und unterliegen standardisierten Bedingungen. Optionsscheine hingegen werden von Banken individuell herausgegeben und wie normale Wertpapiere über ein Depot gekauft und verkauft. Sie haben feste Konditionen und enthalten das Risiko, dass der Herausgeber (Emittent) ausfallen kann.

Der Emittent ist die Bank oder das Finanzinstitut, das den Optionsschein herausgibt. Anleger schließen den Vertrag also mit dem Emittenten ab – nicht mit der Börse oder einem anderen Anleger. Fällt der Emittent aus (z. B. durch Insolvenz), kann der Optionsschein wertlos verfallen – selbst wenn sich der Basiswert wie erwartet entwickelt.

Der passende Optionsschein hängt von Ihrer Markterwartung, Ihrem Risikoprofil und Ihrem Anlagehorizont ab. In der Suchleiste von justTRADE können Sie für jeden Optionsschein das "Basisinformationsblatt" aufrufen. Dort finden Sie alle relevanten Informationen zu jedem Finanzprodukt, wie Basiswert, Laufzeit, Basispreis und Hebel. Weitere Details erhalten Sie auch direkt über die Produktsuche der Emittenten. Besuchen Sie dazu die Seite „Premiumpartner“.

Wichtige Punkte sind Basispreis, Laufzeit, Hebel, Volatilität, Spread und Bezugsverhältnis. Auch die Bonität des Emittenten ist entscheidend. Anleger sollten sich mit der Funktionsweise vertraut machen und die Bedingungen im Detail genau verstehen.

Wenn der Basiswert – zum Beispiel eine Aktie – vorübergehend nicht gehandelt werden kann, ist auch der Handel mit dem dazugehörigen Optionsschein eingeschränkt. In dieser Zeit ist ein Verkauf oft nicht möglich. Je länger die Aussetzung dauert, desto größer kann das Risiko von Verlusten sein.

Gewinne aus Optionsscheinen unterliegen der Abgeltungsteuer in Höhe von 25 %, zuzüglich Solidaritätszuschlag und ggf. Kirchensteuer.

Kursgewinne: Erträge aus dem Handel mit Optionsscheinen gelten als Kapitalerträge und unterliegen der Abgeltungsteuer.

Verlustverrechnung: Verluste aus Optionsscheinen werden dem Verlusttopf „Sonstige“ zugeordnet. Aus diesem Topf dürfen sämtliche Gewinne aus Kapitalanlagen verrechnet werden. Der Verlusttopf verfällt nicht, sondern wird automatisch ins Folgejahr übertragen – es sei denn, es wird eine Verlustbescheinigung beantragt.

In nur 3 Schritten zum Optionsschein

1. Depot

Eröffnen Sie ein kostenloses Depot oder nutzen Sie Ihr bestehendes.

2. Derivat

Wählen Sie Ihren Optionsschein bequem online aus.

3. Order

Geben Sie Ihre Order auf.