Optionsscheine & Hebelwirkung

Funktion, Berechnung und Anwendungstipps

Optionsscheine ermöglichen es Anlegern, mit vergleichsweise geringem Kapitaleinsatz auf steigende oder fallende Kurse eines Basiswerts zu spekulieren. Bewegt sich der Kurs in die erwartete Richtung, kann der Wert des Optionsscheins überproportional steigen – oft deutlich stärker als der zugrunde liegende Basiswert selbst.

Die Hebelwirkung entsteht nicht durch Fremdfinanzierung, sondern ist strukturell im Produkt verankert: Anleger zahlen nur einen Bruchteil des tatsächlichen Werts, partizipieren aber trotzdem von der vollen Kursbewegung – mit allen Chancen und Risiken.

In diesem Ratgeber erfahren Sie, wie der Hebel bei Optionsscheinen funktioniert, wie er berechnet wird und worauf Sie bei der praktischen Umsetzung achten sollten. So gewinnen Sie ein besseres Verständnis dafür, wie Hebelprodukte grundsätzlich wirken – und worauf es bei der Anwendung ankommt.

1. Optionsschein Hebel einfach erklärt – Funktion & Bedeutung

Optionsscheine gehören zur Gruppe der derivativen Finanzinstrumente, sodass sich ihr Wert von einem anderen Vermögenswert, dem Underlying, ableitet. Dieses Underlying (häufig auch als Basiswert bezeichnet) kann beispielsweise eine Aktie, eine Währung oder ein Rohstoff sein. Wer nun einen Optionsschein erwirbt, kauft damit nicht den Basiswert selbst, sondern das Recht, ihn zu einem vorher festgelegten Preis (dem Basispreis) innerhalb eines definierten Zeitraums zu kaufen (Call) oder zu verkaufen (Put).

Die Besonderheit liegt darin, dass der Preis eines Optionsscheins für gewöhnlich deutlich unter dem Kurs des Basiswerts notiert. Folglich kommt es zu einer Differenz, die letztlich auch der Grund ist, warum der Hebel überhaupt entstehen kann. Durch den geringeren Kapitaleinsatz reagiert der Optionsschein prozentual viel stärker auf Bewegungen des Basiswerts als ein Direktinvestment. Eben dieser Effekt ist als Hebelwirkung bekannt.

Ein Hebel von 5 bedeutet zum Beispiel:

Wenn der Basiswert um 1 % steigt, kann der Optionsschein etwa 5 % zulegen – oder auch entsprechend verlieren.

2. Warum verändert sich der Hebel bei Optionsscheinen?

Zu den häufigsten Missverständnissen bei Optionsscheinen zählt die Annahme, der Hebel sei ein fester Wert. Tatsächlich jedoch ist er dynamisch und unterliegt laufenden Veränderungen. Wer mit Optionsscheinen arbeitet, muss deshalb verstehen, warum sich der Hebel verändert und welche Faktoren den Prozess dabei beeinflussen.

Bis hierher sollten Sie bereits wissen, dass der Hebel bei Optionsscheinen das Verhältnis zwischen der prozentualen Veränderung des Optionsscheins und derjenigen des Basiswerts angibt. Allerdings ist diese Relation nicht konstant. Vielmehr hängt sie von der Restlaufzeit, dem inneren Wert des Scheins und der Volatilität des Underlyings ab. Auch zu diesem Sachverhalt wieder ein kurzes Beispiel:

Ein Call-Optionsschein mit langer Restlaufzeit und einem stark „aus dem Geld“ liegenden Basispreis kann zu Beginn einen hohen Hebel aufweisen. Kommt der Kurs des Basiswerts dem Basispreis jedoch näher oder läuft der Schein demnächst aus, verändert sich der Hebel oft drastisch. Er nimmt meist ab, obwohl der Basiswert sich weiterhin in die „richtige“ Richtung bewegt.

2.1 Einflussfaktor 1: Abstand zum Basispreis (Delta)

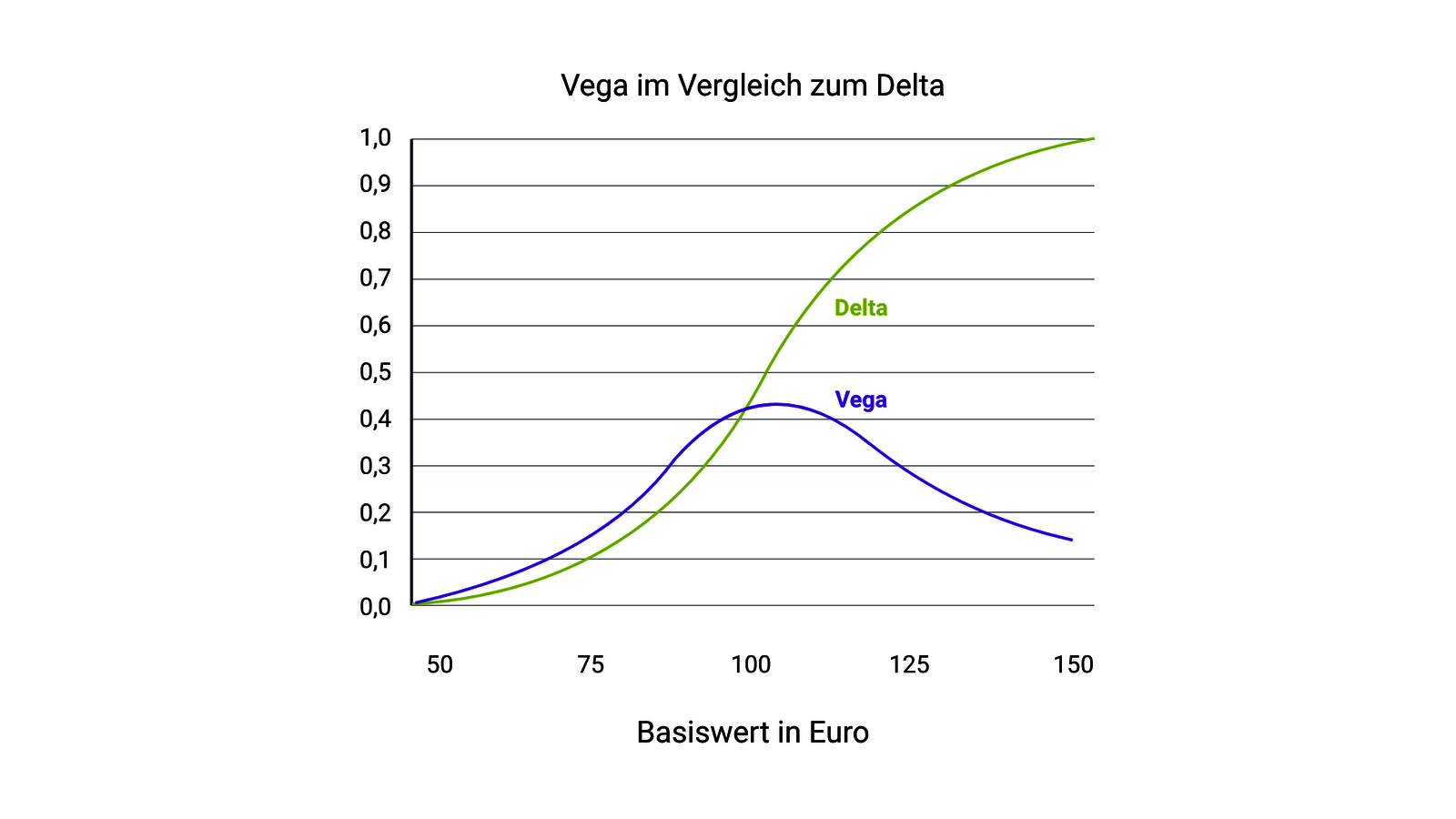

Entscheidend für die Höhe des Hebels ist der sogenannte Delta-Effekt, also die Wahrscheinlichkeit, mit der der Optionsschein bei Fälligkeit im Geld liegt. Befindet sich der Kurs des Basiswerts deutlich unter dem Basispreis eines Call-Optionsscheins (bzw. darüber im Falle eines Puts), ist die Einlösung unwahrscheinlich und der Hebel entsprechend hoch, wenngleich instabil. Mit zunehmender Wahrscheinlichkeit, dass der Optionsschein tatsächlich im Geld endet, steigt der innere Wert und der Hebel sinkt.

Mehr über das Delta erfahren Sie bei unserem Derivate-Partner Société Générale:

https://www.ideas-magazin.de/informationen/wissen/was-ist-eigentlich-das-delta/

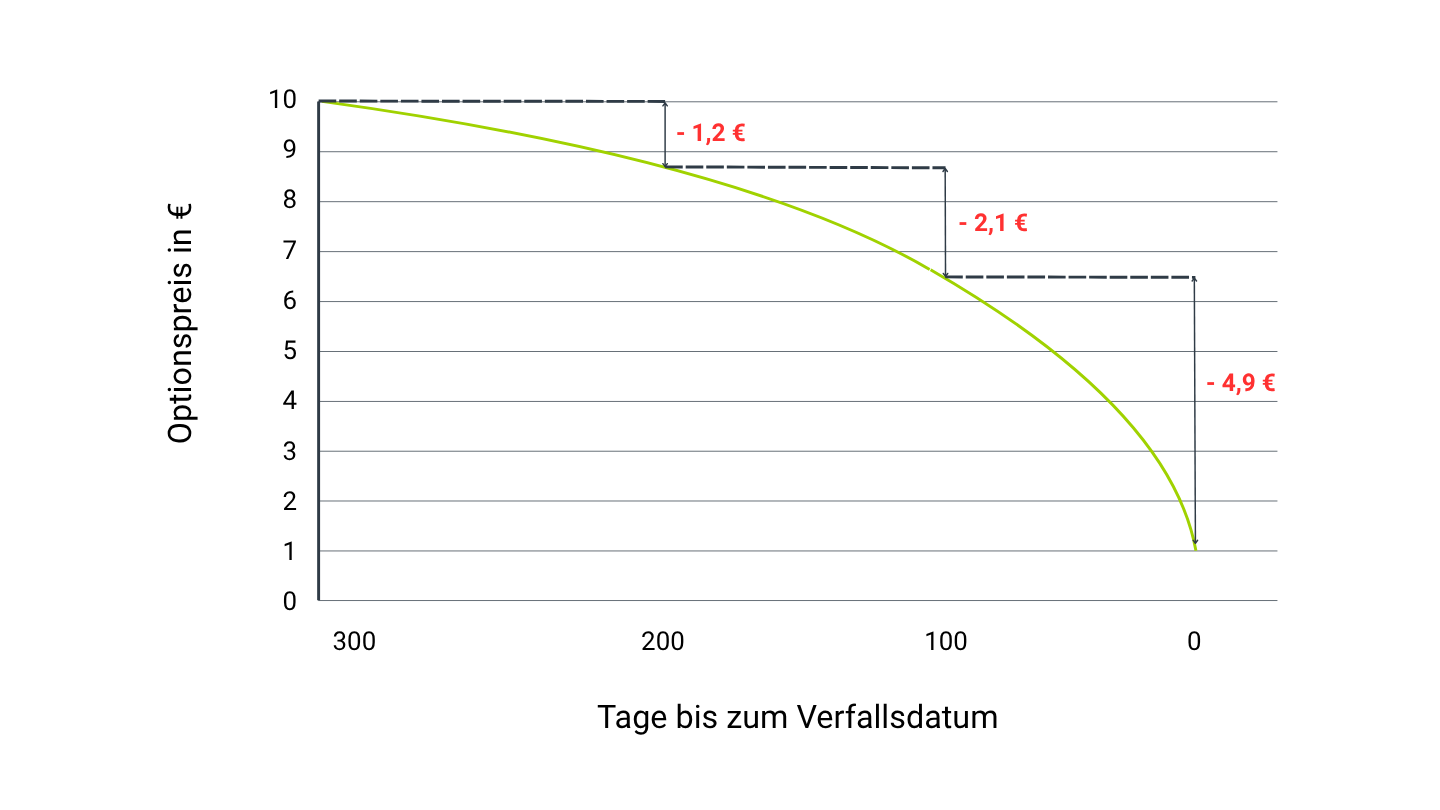

2.2 Einflussfaktor 2: Restlaufzeit & Zeitwertverlust

Mit abnehmender Restlaufzeit verliert der Optionsschein kontinuierlich an Zeitwert. Der Hebel ändert sich aufgrund der Tatsache, dass sich die Zusammensetzung des Optionsscheinpreises verschiebt. Der Anteil des inneren Werts nimmt zu, der Anteil des Zeitwerts ab. Dies reduziert die Hebelwirkung, weil sich der Optionsschein dann eher wie eine Direktbeteiligung verhält.

2.3 Einflussfaktor 3: Volatilität

Nicht zuletzt beeinflusst die erwartete Schwankungsbreite des Basiswerts, die sogenannte implizite Volatilität, den Hebel. Steigt die Volatilität, erhöht sich der Preis des Optionsscheins, vor allem bei längerer Laufzeit. Sinkt sie, nimmt der Preis ab, was sich auf die Hebelwirkung auswirkt, auch wenn der Basiswert sich selbst nicht bewegt.

Entscheidet sich ein Anleger in einem volatilen Marktumfeld für einen Call-Optionsschein, der weit vom aktuellen Kurs des Basiswerts entfernt liegt („weit aus dem Geld“), kann er bei steigenden Kursen zwar vom sogenannten Delta-Effekt profitieren. Gleichzeitig besteht jedoch das Risiko, dass eine nachlassende Volatilität den Kursgewinn des Optionsscheins deutlich abschwächt oder sogar vollständig zunichtemacht. Ein solches Investment wird damit auch zu einer Wette auf eine anhaltend hohe Schwankungsbreite des Basiswerts. Denn bereits ein Rückgang der impliziten Volatilität um einen Prozentpunkt kann – über den Vega-Effekt – stärkeren Einfluss auf den Wert des Optionsscheins haben als ein Anstieg des Basiswerts um einen Euro. Das erklärt auch, warum es immer wieder vorkommt, dass der Basiswert im Kurs steigt, der Optionsschein aber trotzdem nicht im Wert zulegt.

2.4 Zwischenfazit:

Der Hebel eines Optionsscheins ist keine feste Größe. Er verändert sich dynamisch mit der Marktlage, vor allem durch Restlaufzeit, Delta und Volatilität. Wer mit Hebelprodukten handelt, sollte diese Einflussfaktoren verstehen – und regelmäßig überprüfen.

3. Optionsschein Hebel berechnen: Formel & Rechner

Der Hebel eines Optionsscheins lässt sich bestimmen. Sie sollten sich aber bewusst sein, dass das Ergebnis immer nur eine Momentaufnahme ist, da sich der Hebel laufend verändert. Dennoch liefert die Ermittlung einen wichtigen Orientierungswert, gerade für Einsteiger, die den Zusammenhang zwischen dem Einsatz und der Kursbewegung besser verstehen möchten.

3.1 Die einfache Hebel-Formel

Zur Orientierung wird im Handel mit Optionsscheinen häufig ein sogenannter theoretischer Hebel verwendet. Er ergibt sich aus folgender Formel:

Hebel = (Kurs des Basiswerts × Bezugsverhältnis) ÷ Preis des Optionsscheins

Rechenbeispiel:

- Kurs der Aktie (Basiswert): 100 €

- Bezugsverhältnis: 0,1 (d. h. 10 Optionsscheine berechtigen zum Kauf von 1 Aktie)

- Preis des Optionsscheins: 2 €

Hebel = (100 € × 0,1) ÷ 2 € = 5

In diesem Fall bedeutet ein Hebel von 5, dass der Optionsschein bei einer Kursveränderung des Basiswerts um 1 % theoretisch um etwa 5 % steigt oder fällt. Alle anderen Einflussfaktoren müssen dazu konstant bleiben.

3.2 Was die Formel nicht berücksichtigt

Die einfache Hebel-Formel ist nützlich, aber nicht vollständig. Sie ignoriert wichtige Einflussgrößen wie Delta, Restlaufzeit, implizite Volatilität und den Zeitwertverlust. Deshalb wird in der Praxis oft auch der sogenannte effektive Hebel herangezogen. Dieser beachtet zusätzlich das Delta und damit die Wahrscheinlichkeit, mit der sich der Optionsschein tatsächlich wie erwartet verhält:

Da Delta immer ein Wert zwischen 0 und 1 ist, ist der effektive Hebel stets kleiner als der theoretische. Ein Delta von 0,6 bedeutet zum Beispiel, dass der Optionsschein bei einer Kursveränderung des Basiswerts von 1 % nur um 60 % des theoretischen Hebels reagiert.

3.3 Online-Rechner zum Hebel

Wollen Sie sich nicht selbst die Mühe machen und den Hebel ermitteln, können Sie alternativ auch auf spezialisierte Rechner im Internet zurückgreifen. Diese finden sich unter anderem bei großen Emittenten oder Börsenportalen und liefern – nach entsprechender Eingabe von Basiswert, Optionsscheinpreis und Bezugsverhältnis – automatisch den aktuellen theoretischen Hebel sowie häufig auch weitere Kennzahlen wie Delta oder die Break-even-Schwelle.

4. Optionsscheine Hebel in der Praxis: Beispiele & Tipps

Theorie und Formel liefern Ihnen erste Anhaltspunkte. Wie aber wirkt sich der Hebel bei Optionsscheinen konkret in der Realität aus? Ein diesbezügliches Verständnis ist essenziell, damit Chancen realistisch eingeschätzt und Risiken begrenzt werden. Was auf dem Papier logisch erscheint, entfaltet unter echten Marktbedingungen nämlich oft eine eigene Dynamik. Um das zu verdeutlichen, stellen Sie sich einmal die folgende Situation vor:

Anleger A rechnet damit, dass die Aktie der Beispiel AG in den kommenden Wochen merklich zulegen wird. Der aktuelle Kurs liegt bei 100 €. Statt die Aktie direkt zu kaufen, entscheidet sich Anleger A für einen Call-Optionsschein mit folgenden Eckdaten:

- Basispreis: 105 €

- Restlaufzeit: 3 Monate

- Bezugsverhältnis: 0,1

- Preis des Optionsscheins: 1,50 €

Berechnet man den theoretischen Hebel, ergibt das:

Hebel = (100 € × 0,1) ÷ 1,50 € = 6,67

Hebel = (Kurs des Basiswerts × Bezugsverhältnis) ÷ Preis des Optionsscheins

Steigt die Aktie erwartungsgemäß um 5 % auf 105 €, liegt sie genau auf dem Basispreis. Der Optionsschein ist „am Geld“. Der Zeitwert klettert meist spürbar nach oben, wodurch sich der Preis des Optionsscheins beispielsweise auf 2,10 € erhöht. Das entspricht einem Gewinn von 40 %, obwohl der Anstieg der Aktie bei gerade einmal 5 % liegt. Der Hebel hat gewirkt.

Fällt der Kurs der Aktie stattdessen auf 95 €, kann der Optionsschein rasch auf 0,90 € oder weniger sinken – ein Verlust von 40 % und mehr, gleichwohl die Aktie nur 5 % verloren hat.

Hinweis: Der neue Preis des Optionsscheins im obigen Beispiel (2,10 €) ist mathematisch nicht exakt, sondern vielmehr illustrativ gewählt, um die Größenordnung des Hebeleffekts klarzumachen. Tatsächlich lässt sich der neue Preis eines Optionsscheins nicht allein über die Kursveränderung und den Hebel berechnen, weil viele weitere Faktoren hineinspielen. Eine exakte Preisbildung ließe sich nur über ein Optionspreis-Modell wie Black-Scholes sauber herleiten. Aufgrund der Komplexität soll dieses hier aber nicht angeführt werden.

5. Typische Fehler in der Anwendung

Einsteiger begehen gelegentlich den Fehler, sich vom Hebel blenden zu lassen, ohne die zugrunde liegenden Risiken realistisch einzuordnen. Drei klassische Fehlannahmen:

- „Je höher der Hebel, desto besser.“

Hohe Hebel steigern zwar das Gewinnpotenzial, erhöhen aber auch die Wahrscheinlichkeit eines Totalverlusts. Ein Hebel von 20 oder mehr kann für ungeübte Anleger schnell zur Falle werden. - „Wenn sich der Kurs leicht bewegt, reicht das für einen Gewinn.“

Die Hebelwirkung entfaltet sich nur, wenn sich der Basiswert deutlich und in die richtige Richtung bewegt. Selbst geringe Kursveränderungen in die falsche Richtung – oder eine Seitwärtsbewegung bei kurzer Restlaufzeit – können den Optionsschein entwerten. - „Der Optionsschein steigt proportional mit dem Basiswert.“

In der Realität spielen Zeitwert, Volatilität und der Abstand zum Basispreis eine große Rolle. Eine Kurssteigerung des Basiswerts führt nicht zwangsläufig zu einem gleichwertigen Anstieg des Optionsscheins.

5.1 Tipps für den Einstieg

Sollten Sie sich für den Einsatz von Hebeln bei Optionsscheinen entscheiden, gibt es einige Fallstricke, die es zu vermeiden gilt. Unter anderem können die nachstehenden Ratschläge Ihren Einstieg auf ein solides Fundament stellen:

- Mit niedrigen Hebeln beginnen: Hebel von 3 bis 6 bieten ein ausgewogenes Verhältnis zwischen Chancen und Risiken.

- Laufzeit beachten: Je näher das Verfallsdatum rückt, desto stärker wirkt sich der Zeitwertverlust aus. Eine ausreichend lange Laufzeit verschafft Ihnen Spielraum.

- Basiswert gut kennen: Optionsscheine sollten nur auf Basiswerte gehandelt werden, deren Kursverhalten Sie nachvollziehen können.

- Stopp-Loss definieren: Verluste müssen begrenzt werden – auch bei kleinen Investitionen.

5.2 Wann entstehen besonders hohe Hebel?

Ein hoher Hebel resultiert immer dann, wenn der Preis des Optionsscheins sehr niedrig ist, der zugrunde liegende Basiswert jedoch relativ teuer und das Bezugsverhältnis gering. Besonders stark fällt der Hebel bei „aus dem Geld“ liegenden Optionsscheinen aus, also solchen, deren Basispreis deutlich über (Call) bzw. unter (Put) dem aktuellen Kurs des Basiswerts liegt.

Beispiel: Sie kaufen einen Call-Optionsschein auf eine Aktie, der bei 1 € notiert. Der Kurs des Underlyings beträgt 120 €, der Basispreis liegt bei 135 €. Der Optionsschein hat in diesem Fall keinen inneren Wert, besteht also ausschließlich aus Zeitwert. Da der Preis des Scheins sehr gering ist und das Bezugsverhältnis niedrig ausfällt (z. B. 0,1), ergibt sich in diesem Fall ein theoretischer Hebel von 12.

Berechnung des Hebels:

Hebel = ( 120 € x 0,1 ) / 1 €

Hebel = (Kurs des Basiswerts × Bezugsverhältnis) ÷ Preis des Optionsscheins

5.3 Attraktiv, aber trügerisch

„Billige“ Optionsscheine mit hohem Hebel wirken auf viele Anleger attraktiv. Schließlich kosten sie wenig, bieten im Erfolgsfall jedoch ein überdurchschnittlich hohes prozentuales Potenzial. Doch genau das macht sie riskant.

Hohe Hebel entstehen in der Regel bei Produkten mit geringer Eintrittswahrscheinlichkeit. Konkret bedeutet das: Die Chance, dass der Basiswert den Basispreis bis zum Laufzeitende erreicht, ist gering. Deshalb ist auch der Optionsschein so günstig.

Zudem sind derartige Produkte extrem empfindlich gegenüber Schwankungen. Seien es der Basiswert, die Volatilität oder auch die Restlaufzeit. Ein stagnierender Markt, unerwartete Rücksetzer oder Rückgänge der Volatilität genügen oft, um den Optionsschein massiv an Wert verlieren zu lassen. Sogar der Totalverlust ist dann nicht ausgeschlossen.

5.4 Wann solche Hebel sinnvoll sein können

Unter bestimmten Umständen erfüllen auch sehr hohe Hebel eine strategische Funktion. So zum Beispiel bei kurzfristigen Ereignissen (Quartalszahlen, politische Entscheidungen oder technische Ausbrüche), bei denen mit einer schnellen und klaren Bewegung gerechnet wird. Hier setzen erfahrene Trader gezielt auf hoch gehebelte Produkte – meist aber mit sehr kurzer Haltedauer und klar definiertem Risikomanagement.

Für Personen, die sich gerade erst an die Materie herantasten, ist trotzdem Vorsicht geboten. Hohe Hebel sind immerhin ein klares Indiz für erhöhtes Risiko. Wer sie nutzen möchte, muss die Mechanismen eines Optionsscheins mit Hebeln bis ins Detail verstanden haben und auch den potenziellen Totalverlust stets einkalkulieren.

6. Fazit – Mit dem richtigen Wissen den Hebel optimal nutzen

Der Hebel ist ein mächtiges Instrument – er verstärkt sowohl Gewinn- als auch Verlustchancen. Wer die Einflussfaktoren versteht und diszipliniert handelt, kann Marktbewegungen gezielt nutzen. Unerfahrene Anleger sollten jedoch mit moderaten Hebeln beginnen und stets einen klaren Risikoplan verfolgen.

In der Theorie lässt sich der Hebel einfach berechnen, in der Praxis hängt seine Wirkung aber von einer Vielzahl an Einflussfaktoren ab. Ein rein statischer Blick auf eine Zahl reicht daher nicht aus. Vielmehr erfordert der erfolgreiche Umgang mit Optionsscheinen die Fähigkeit, Zusammenhänge zu erkennen, Wahrscheinlichkeiten zu beurteilen und Risiken vernünftig einzuschätzen.

Richtig eingesetzt kann der Hebel eine sinnvolle Ergänzung im Instrumentenkasten ambitionierter Anleger sein. Bei justTRADE finden Sie übrigens mehr als 1,2 Millionen Zertifikate und Optionsscheine im Angebot, darunter auch eine Vielzahl von Hebelprodukten. Über die Gold Premiumpartner wie J.P. Morgan, Morgan Stanley, Vontobel oder UBS können Sie Optionsscheine für null Euro Orderprovision kaufen. Derivate der DZ Bank und der Société Générale sind für 2 € pro Order handelbar (zzgl. Spreads). Einfach Depot eröffnen und loslegen.

Häufige Fragen zum Hebel bei Optionsscheinen (FAQ)

Optionsscheine können direkt über Banken oder Online-Broker gehandelt werden. Bei justTRADE ist der Handel besonders einfach und günstig: Viele Produkte namhafter Emittenten sind dort ohne Orderprovision handelbar – direkt über die Plattform.

Der Hebel hängt vom Preis des Optionsscheins ab – und dieser ändert sich laufend mit dem Markt. Steigt der Preis des Scheins, sinkt der Hebel rechnerisch. Auch andere Faktoren wie Restlaufzeit, Volatilität oder der Abstand zum Basispreis wirken sich auf den Hebel aus. Weitere Informationen finden Sie dazu ab dem Abschnitt "2. Warum verändert sich der Hebel bei Optionsscheinen?".

Sowohl Call- als auch Put-Optionsscheine nutzen den Hebelmechanismus. Entscheidend ist die Richtung: Calls setzen auf steigende Kurse, Puts auf fallende. Die Berechnung des Hebels bleibt gleich, doch die Einschätzung, ob ein Schein „im Geld (nah am Preis des Basiswerts)“ ist, erfolgt entgegengesetzt.

Der Hebel bei DAX-Optionsscheinen wird genau wie bei Aktien berechnet. Statt auf eine einzelne Aktie bezieht sich der Schein auf den Index als Ganzes. Steigt oder fällt der DAX, verändert sich entsprechend der Wert des Optionsscheins – je nach gewähltem Basispreis, Laufzeit und Bezugsverhältnis.

Kurz laufende Scheine haben oft einen höheren Hebel, weil sie günstiger sind. Dafür verlieren sie schneller an Wert, wenn sich der Kurs nicht bewegt. Länger laufende Scheine sind meist stabiler, haben aber einen niedrigeren Hebel – sie geben dem Markt mehr Zeit, sich in die gewünschte Richtung zu entwickeln.

In nur 3 Schritten zum Optionsschein

1. Depot

Eröffnen Sie ein kostenloses Depot oder nutzen Sie Ihr bestehendes.

2. Derivat

Wählen Sie Ihren Optionsschein bequem online aus.

3. Order

Geben Sie Ihre Order auf.