Put-Optionsscheine erklärt

Funktionsweise, Beispiele & Strategien

Profitieren – auch wenn die Kurse fallen? Was zunächst ungewöhnlich klingt, ist mit sogenannten Put-Optionsscheinen tatsächlich möglich. Doch wie genau funktionieren sie? Welche Chancen und Risiken sollten Anleger kennen? Und in welchen Marktsituationen entfalten sie ihr volles Potenzial? Unser Ratgeber liefert Ihnen die Antworten.

1. Was ist ein Put-Optionsschein?

Ein Put-Optionsschein ist ein Finanzinstrument, mit dem Anleger auf fallende Kurse eines bestimmten Basiswerts spekulieren können – zum Beispiel auf eine Aktie. Wer einen solchen Optionsschein kauft, wettet also darauf, dass der Kurs des zugrunde liegenden Werts sinkt.

Verliert der Basiswert tatsächlich an Wert, steigt in der Regel der Preis des Put-Optionsscheins – und der Anleger kann daraus einen positiven Ertrag erzielen. Anders gesagt: Ein Put-Optionsschein ist ein Instrument, das Ihnen erlaubt, von negativen Kursentwicklungen zu profitieren.

Put-Optionsscheine zeichnen sich durch folgende Merkmale aus:

- Geringer Kapitaleinsatz: Der Basiswert muss nicht selbst gekauft werden.

- Begrenztes Risiko: Der maximale Verlust ist auf den Kaufpreis des Scheins beschränkt.

- Limitierte Laufzeit: Jeder Put-Optionsschein hat ein definiertes Ablaufdatum.

Neben Puts gibt es auch Call-Optionsscheine. Sie verfolgen das entgegengesetzte Ziel:

- Put-Optionsscheine setzen auf fallende Kurse.

- Call-Optionsscheine spekulieren auf steigende Kurse.

Ein Beispiel: Wenn Sie vermuten, dass eine bestimmte Aktie bald steigen wird, wollen diese aber nicht direkt kaufen, könnte ein Call-Optionsschein eine Alternative sein. Gehen Sie hingegen von fallenden Kursen aus, ist ein Put-Optionsschein das Mittel der Wahl.

2. Wie funktionieren Put-Optionsscheine?

Bevor Sie mit Put-Optionsscheinen handeln, sollten Sie ein solides Grundverständnis für deren Funktionsweise und Preisbildung mitbringen. Dieses umfasst unter anderem das Verständnis der elementaren Preismechanismen und wichtiger Begrifflichkeiten.

2.1 Wie sich der Preis eines Put-Optionsscheins bildet

Der Wert eines Put-Optionsscheins steigt, wenn der Kurs des zugrunde liegenden Basiswerts sinkt.

Insgesamt beeinflussen verschiedene Faktoren den Preis eines Put-Optionsscheins. Erwähnenswert sind vor allem die folgenden vier Aspekte:

- Aktueller Kurs des Basiswerts:

Je tiefer der Kurs unter dem vereinbarten Basispreis liegt, desto wertvoller ist der Put-Optionsschein. - Restlaufzeit:

Je mehr Zeit bis zum Ablaufdatum bleibt, desto höher der Preis – schließlich besteht länger die Chance auf einen Kursrückgang. - Marktschwankungen (Volatilität):

Stärkere Schwankungen erhöhen die Wahrscheinlichkeit für größere Kursverluste – und damit auch den Wert des Scheins. - Zinsen und Dividenden:

Diese spielen ebenfalls eine Rolle, haben aber nur einen kleineren Einfluss. Sie betreffen vor allem den sogenannten Zeitwert, also den Teil des Optionsscheinpreises, der nicht direkt vom Kursniveau abhängt.

2.2 Beispiel zur Veranschaulichung:

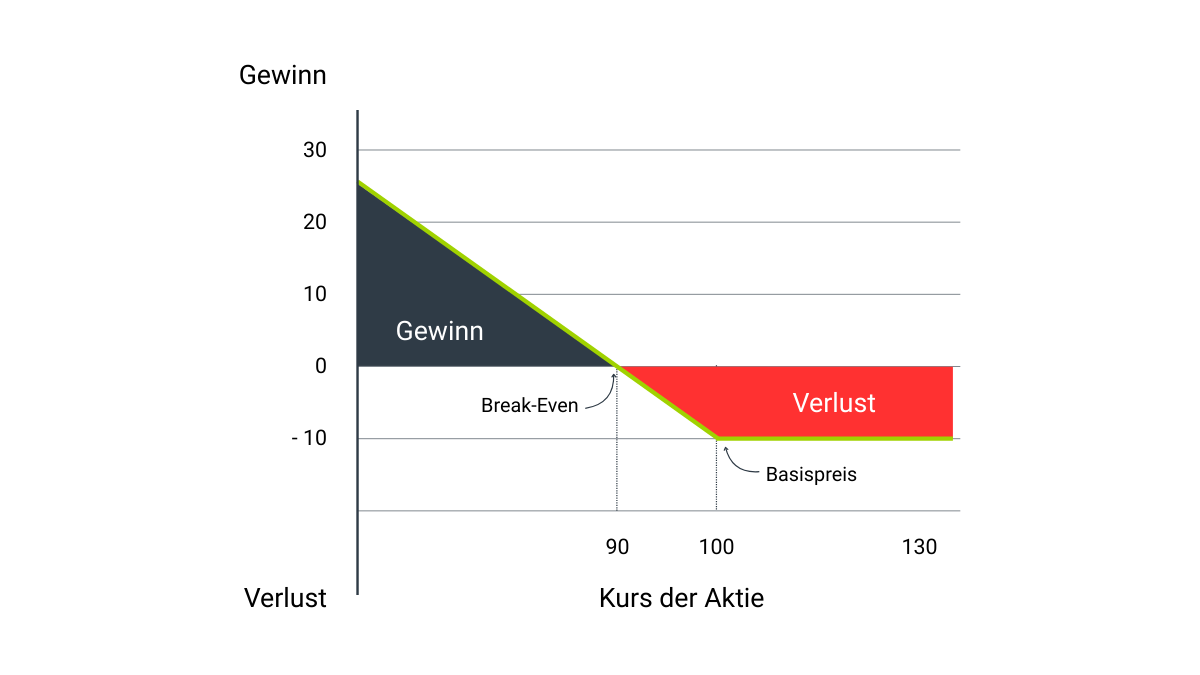

Ein Anleger kauft einen Put-Optionsschein für 10 Euro, der das Recht gibt, eine Aktie mit einem Basispreis von 100 Euro zu verkaufen. Das Bezugsverhältnis beträgt 1:1.

- Beim Kauf: Der Aktienkurs steht bei 95 Euro.

- Laufzeit: drei Monaten

- Bezugsverhältnis: 1:1 (das heißt, ein Schein bezieht sich auf eine Aktie)

Nun können zwei fiktive Ereignisse eintreten.

Szenario 1: Die Aktie fällt auf 70 Euro.

→ Der Anleger erhält die Differenz zwischen dem Basispreis (100 Euro) und dem Aktienkurs (70 Euro). Der Schein hat nun einen inneren Wert von 30 Euro.

Gewinn: Nach Abzug der 10 Euro für den Optionsschein bleibt ein Gewinn von 20 Euro.

Szenario 2: Die Aktie bleibt bei 100 Euro oder steigt.

→ Der Schein ist “aus dem Geld” und hat keinen inneren Wert. Er besteht dann nur noch aus Zeitwert – dieser nimmt mit Annäherung an das Verfallsdatum stetig ab. Falls der Kurs bis zum Ablaufdatum nicht unter den Basispreis fällt, verfällt der Schein vollständig wertlos.

2.3 Basiswert vs. Basispreis – der Unterschied

Viele Einsteiger verwechseln diese beiden Begriffe. Hier die klare Abgrenzung:

- Basiswert: Das Finanzinstrument, auf das sich der Optionsschein bezieht – z. B. eine Aktie, ein Index, eine Währung oder ein Rohstoff.

- Basispreis: Der Basispreis ist der Preis, zu dem der Inhaber des Optionsscheins die Aktie verkaufen darf. → Der Put-Optionsschein gewinnt an Wert, wenn der aktuelle Kurs unter dem Basispreis liegt.

Folgende Beziehung ist nun für das Verständnis wichtig: liegt der Kurs des Basiswerts unterhalb des Basispreises, desto größer ist der innere Wert des Put-Optionsscheins. Liegt er darüber, verliert der Schein an Wert oder wird wertlos.

2.4 Weitere Einsatzmöglichkeiten

Put-Optionsscheine dienen nicht nur der Spekulation auf fallende Kurse, sondern lassen sich auch zur Absicherung bestehender Wertpapierpositionen einsetzen – dieser Vorgang wird als Hedging bezeichnet. In diesem Fall steht nicht der Gewinn durch Kursrückgänge im Vordergrund, sondern der Schutz des eigenen Depots vor vorübergehenden Verlusten.

Der Anleger hält dabei eine bestimmte Aktie oder ein Portfolio und möchte dieses gegen kurzfristige Kursrückgänge absichern, ohne die Position verkaufen zu müssen. Der Put-Optionsschein fungiert dabei gewissermaßen als Versicherung: Fällt der Kurs, gleicht der Gewinn aus dem Put-Optionsschein den Verlust zumindest teilweise aus.

Beispiel zur Absicherung:

Nehmen Sie an, Sie würden 100 Aktien des Unternehmens XY besitzen. Eine Aktie notiert derzeit bei 10 Euro. Da Sie an die langfristige Stärke des Titels glauben, möchten Sie die Aktien behalten. Auf kurze Frist rechnen Sie dennoch mit Wertverlusten.

Also entscheiden Sie sich für den Kauf eines Put-Optionsscheins. Dessen Basispreis liegt bei 8 Euro.

Tatsächlich behalten Sie mit Ihrer Einschätzung Recht. Die Aktie gibt in den nächsten Wochen bis auf 7 Euro nach. Auf dem Papier verlieren Sie somit 3 Euro (10 Euro minus 7 Euro) pro Aktie.

Aber: Gleichzeitig gewinnt Ihr Put-Optionsschein an Wert, da der Kurs der Aktie (7 Euro) unter den Basispreis (8 Euro) gefallen ist. Aufgrund dieses Mechanismus können Sie den Verlust, den Sie ohne Rückgriff auf den Put-Optionsschein erlitten hätten, ganz oder zumindest in Teilen ausgleichen

3. Chancen und Risiken

Wie bei jedem Finanzinstrument gibt es auch bei Put-Optionsscheinen sowohl Chancen als auch Risiken. Ein fundiertes Verständnis dieser Aspekte hilft Ihnen, fundierte Entscheidungen zu treffen.

Aspekt | Erläuterung | Was das für Sie bedeutet |

Hebelwirkung und ihre Auswirkungen | Schon kleine Kursveränderungen beim Basiswert führen zu überproportionalen Bewegungen beim Optionsschein – nach oben wie nach unten. | Chance auf hohe Gewinne mit geringem Kapitaleinsatz, aber auch Gefahr hoher Verluste bis zum Totalverlust. |

Mögliche Verluste & Totalverlustrisiko | Ein Totalverlust tritt ein, wenn der Kurs des Basiswerts nicht unter den Basispreis fällt – besonders kritisch bei kurzen Laufzeiten oder Seitwärtsmärkten. | Ihr Risiko ist auf den eingesetzten Betrag begrenzt – aber der kann vollständig verloren gehen. |

Weitere Risikofaktoren | - Emittentenrisiko: Sollte der Emittent – also die Bank oder das Finanzinstitut, das den Optionsschein herausgegeben hat – zahlungsunfähig werden, droht ein vollständiger Verlust des eingesetzten Kapitals. - Liquiditätsrisiko: Nicht alle Optionsscheine sind jederzeit handelbar. Besonders bei geringem Handelsvolumen kann es vorkommen, dass sich der Schein nur schwer verkaufen lässt. Tipp: Achten Sie beim Kauf auf ausreichend Handelsvolumen und beobachten Sie den Markt regelmäßig. | Setzen Sie bei der Wahl Ihrer Put-Optionsscheine auf namhafte Emittenten wie zum Beispiel J.P. Morgan, Morgan Stanley, UBS, Vontobel, DZ Bank oder Société Générale. Prüfen Sie außerdem, ob das von Ihnen favorisierte Produkt ausreichend Handelsvolumen aufweist. Und zuletzt: Setzen Sie ausschließlich Kapital ein, auf das Sie verzichten können. |

4. Put-Optionsscheine & Steuern: Verluste, Nachschusspflicht und Absetzbarkeit

Verluste beim Handel mit Put-Optionsscheinen sind nicht nur ärgerlich, sondern werfen auch steuerliche Fragen auf. Können diese Verluste geltend gemacht werden? Und wie sieht es mit der Nachschusspflicht aus? Die wichtigsten Aspekte im Überblick:

Die folgenden Informationen dienen ausschließlich Ihrer Orientierung und stellen keine steuerliche oder rechtliche Beratung dar.

4.1 Steuerliche Behandlung von Gewinnen und Verlusten

Für Privatanleger gelten Erträge aus Put-Optionsscheinen als Einkünfte aus Kapitalvermögen gemäß § 20 EStG. Diese unterliegen der pauschalen Abgeltungsteuer in Höhe von 25 % zuzüglich Solidaritätszuschlag und ggf. Kirchensteuer.

- Gewinne: Entstehen etwa beim Verkauf des Scheins, bei Ausübung oder durch Barausgleich.

- Verluste: Entstehen, wenn der Optionsschein unter dem Kaufpreis verkauft wird oder wertlos verfällt.

4.2 Berechnung von Gewinn oder Verlust

Der steuerlich relevante Gewinn oder Verlust aus dem Put-Optionsschein berechnet sich als Differenz zwischen den erhaltenen Ausgleichsbeträgen (beim Verkauf an einen Dritten oder beim Barausgleich) und den Anschaffungskosten. Als Anschaffungskosten gelten dabei der Kaufpreis (die gezahlte Optionsprämie) sowie alle Erwerbsnebenkosten wie Bankprovisionen und Depotgebühren.

Beispiel:

- Kaufpreis Put-Optionsschein: 500 €

- Erwerbsnebenkosten (z. B. Gebühren): 10 €

- Verkaufserlös: 300 € → steuerlicher Verlust: 210 € (300 € – 510 €)

Haben Sie beispielsweise einen Put für 500 € gekauft und zahlen 10 € Gebühren, betragen Ihre Anschaffungskosten 510 €. Verkaufen Sie den Schein später für 300 €, ergibt sich ein Verlust von 210 € (300 € Erlös minus 510 € Kosten). Lassen Sie den Put wertlos verfallen, so wird er steuerlich als Verkauf für 0 € behandelt; die gesamten Anschaffungskosten (die ursprüngliche Optionsprämie) stellen dann den Verlust dar.

Ein entscheidender Vorteil: Mit Put-Optionsscheinen gehen Sie keine Nachschusspflicht ein. Das heißt, Ihr maximales Risiko ist auf den ursprünglich investierten Betrag begrenzt. Selbst bei starken Kursbewegungen sind keine zusätzlichen Zahlungen erforderlich.

4.3 Verlustverrechnung von Put-Optionsscheinen

Verluste aus Put-Optionsscheinen zählen steuerlich nicht zu den Aktienverlusten, sondern zu den sonstigen Kapitalanlagen. Daher dürfen sie nicht mit Gewinnen aus Aktienverkäufen verrechnet werden, wohl aber mit anderen positiven Kapitaleinkünften. Banken führen dafür sogenannte Verlustverrechnungstöpfe, in denen entsprechende Gewinne und Verluste automatisch gegengerechnet werden. Ein Ausgleich mit anderen Einkunftsarten – wie etwa Gehalt oder Mieteinnahmen – ist nicht zulässig.

Mit Schreiben vom 03. Juni 2021 hat das Bundesministerium der Finanzen (BMF) klargestellt, dass Optionsscheine und Knock-Out-Produkte steuerlich nicht als Termingeschäfte im Sinne des § 20 Abs. 6 Satz 5 EStG gelten, sondern als sonstige Kapitalerträge. Sie unterliegen daher nicht der auf 20.000 € pro Jahr begrenzten Verlustverrechnung. Verluste aus Put-Optionsscheinen können somit uneingeschränkt mit anderen Kapitalgewinnen verrechnet und auch zeitlich unbegrenzt vorgetragen werden.

4.4 Zusammenfassung

Steueraspekt | Gilt für Put-Optionsscheine |

Steuerart | Abgeltungsteuer (25 % + Zuschläge) |

Verlustverrechnung | Mit Kapitalerträgen möglich |

Verlust mit Aktien verrechenbar? | Nein |

Nachschusspflicht | Nein, ausgeschlossen |

5. Besondere Arten von Put-Optionsscheinen

Put-Optionsschein ist nicht gleich Put-Optionsschein. Je nach Struktur und Funktionsweise unterscheiden sich diese Derivate teils erheblich in ihrer Wirkungsweise und ihrem Risikoprofil. Wer Put-Optionsscheine besser verstehen und gezielt einsetzen möchte, sollte die wichtigsten Varianten kennen:

- Turbo Put-Optionsscheine:

Turbo Puts sind Hebelzertifikate mit eingebauter Knock-Out-Schwelle. Der innere Wert berechnet sich wie beim klassischen Put aus der Differenz von Basispreis und Basiswertkurs (multipliziert mit dem Bezugsverhältnis). Der Unterschied liegt in der Knock-Out-Barriere. Unterschreitet der Kurs des Basiswerts diese Schwelle (beim Put liegt die Barriere oberhalb des aktuellen Kurses), verfällt der Turbo Put sofort wertlos. Damit reagiert er stark auf Kursbewegungen und nur noch wenig auf Volatilität. - Discount Put-Optionsscheine:

Discount Puts kombinieren ein klassisches Verkaufsrecht mit einer Obergrenze für die Auszahlung. Dadurch sind sie günstiger in der Anschaffung, jedoch ist der maximale Gewinn vorab begrenzt. Die Rückzahlung erfolgt gestaffelt: Fällt der Basiswert unter den definierten Tiefstkurs, erhält der Anleger die volle Auszahlung (Differenz zwischen Basispreis und Tiefstkurs). Liegt der Schlusskurs zwischen Basispreis und Tiefstkurs, wird nur der innere Wert ausgezahlt. Steigt der Kurs über den Basispreis, verfällt der Schein wertlos. - Short Put-Optionsscheine:

Bei einem Short Put verkauft der Anleger das Verkaufsrecht an einen Dritten – er erhält dafür eine Prämie, verpflichtet sich jedoch, im Fall des Falles den Basiswert zum Basispreis zu kaufen.

Hinweis: Sie möchten die vorgestellten Produkte selbst testen? Bei justTRADE finden Sie eine große Auswahl an Put-Optionsscheinen – in Kooperation mit renommierten Emittenten und zu besonders wettbewerbsfähigen Konditionen. Mehr erfahren |

6. FAQ – Häufig gestellte Fragen zu Put-Optionsscheinen

Omega beschreibt, um wie viel Prozent sich der Optionsschein verändert, wenn sich der Kurs des Basiswerts um genau 1 % bewegt. Bei Put-Optionsscheinen ist Omega immer negativ, da ihr Wert steigt, wenn der Basiswert fällt. Beispiel: Hat ein Put-Optionsschein ein Omega von –5, bedeutet das: Fällt der Basiswert um 1 %, steigt der Wert des Optionsscheins um etwa 5 %. Umgekehrt sinkt der Optionsschein bei einem Kursanstieg des Basiswerts um 1 % ungefähr um 5 %.

Nein, der Besitz von Aktien ist keine Voraussetzung. Ein Put-Optionsschein gibt Ihnen das Recht, eine Aktie zu einem festgelegten Preis innerhalb einer bestimmten Zeit zu verkaufen.

Meist verraten Schlüsselwörter wie „Put“ im Namen oder in der WKN/ISIN des Produkts, dass es sich um einen Put-Optionsschein handelt. Auch Angaben zum Basispreis oder Hinweise auf ein Verkaufsrecht unterstützen Sie bei der Identifikation.

Verfällt der Put-Optionsschein vor Ablauf wertlos, verliert der Anleger seine gesamte Investition in diesen Schein. Es erfolgt keine Nachzahlung.

Der Wert eines Put-Optionsscheins hängt von mehreren Faktoren ab, darunter Kurs des Basiswerts, Basispreis, Restlaufzeit, Volatilität und Zinssätze. Modelle wie das Black-Scholes-Modell helfen dabei, den theoretischen Wert zu berechnen.

Ja, Put-Optionsscheine können an der Börse jederzeit vor Ablauf verkauft werden, sofern ein Handelspartner vorhanden ist. Der Verkaufspreis richtet sich nach Angebot und Nachfrage sowie den aktuellen Marktdaten.

In nur 3 Schritten zum Optionsschein

1. Depot

Eröffnen Sie ein kostenloses Depot oder nutzen Sie Ihr bestehendes.

2. Derivat

Wählen Sie Ihren Optionsschein bequem online aus.

3. Order

Geben Sie Ihre Order auf.