Call-Optionsscheine verstehen und gezielt einsetzen

Manchmal reicht ein vages Gefühl – etwa die Annahme, dass eine Aktie in den kommenden Wochen deutlich zulegen könnte. Wer seinen Thesen Taten folgen lassen möchte, greift mitunter zu Hebelprodukten. Besonders Call-Optionsscheine stehen dann im Fokus. Sie ermöglichen es, mit vergleichsweise geringem Kapitaleinsatz auf steigende Kursbewegungen zu setzen, sind allerdings alles andere als selbsterklärend. Was sie auszeichnet, worin ihre Risiken liegen und wie sie strategisch sinnvoll eingesetzt werden können, zeigt Ihnen dieser Beitrag. Kompakt und fundiert.

1. Was sind Call-Optionsscheine?

Ein Call-Optionsschein ist ein Finanzinstrument, mit dem Anleger auf steigende Kurse eines bestimmten Basiswerts setzen können. Ein Basiswert kann zum Beispiel eine Aktie, ein Aktienindex (wie der DAX) oder auch ein Rohstoff wie Gold oder Öl sein.

Wer einen Call-Optionsschein kauft, erwirbt das Recht, den Basiswert zu einem vorher festgelegten Preis – dem sogenannten Basispreis – innerhalb eines bestimmten Zeitraums zu kaufen. Dieses Recht gilt nur bis zu einem festgelegten Verfallsdatum. Wichtig: Es handelt sich lediglich um ein Recht, nicht um eine Pflicht. Das bedeutet, der Käufer ist nicht verpflichtet, den Basiswert tatsächlich zu kaufen – er kann den Optionsschein auch einfach verkaufen, bevor er verfällt.

Im Gegensatz zu klassischen Optionen, die an speziellen Terminbörsen gehandelt werden, werden Call-Optionsscheine von sogenannten Emittenten herausgegeben – das sind in der Regel Banken oder andere Finanzinstitute. Diese Emittenten legen die genauen Bedingungen des Optionsscheins fest, zum Beispiel den Basispreis, das Bezugsverhältnis und die Laufzeit. Der Handel mit Optionsscheinen findet wie bei Aktien über die Börse oder außerbörslich statt.

Der Preis eines Call-Optionsscheins wird durch mehrere Faktoren bestimmt:

- Kurs des Basiswerts: Je höher der Kurs des Basiswerts im Vergleich zum Basispreis liegt, desto wertvoller wird der Optionsschein.

- Restlaufzeit: Je mehr Zeit bis zum Ablauf des Scheins bleibt, desto mehr Zeit besteht für eine mögliche Kursbewegung zugunsten des Anlegers – und desto teurer ist der Schein in der Regel.

- Bezugsverhältnis: Dieses Verhältnis zeigt an, wie viele Optionsscheine benötigt werden, um eine Einheit des Basiswerts zu „kontrollieren“. Ein Bezugsverhältnis von 10:1 bedeutet beispielsweise, dass zehn Optionsscheine nötig sind, um einen Anteil des Basiswerts abzubilden.

Durch das Bezugsverhältnis und die Funktionsweise des Produkts entsteht ein Hebeleffekt. Das bedeutet: Schon kleine Kursveränderungen beim Basiswert können überproportional starke Kursveränderungen beim Optionsschein auslösen – sowohl nach oben als auch nach unten. Deshalb gelten Call-Optionsscheine als spekulativ: Sie bieten Chancen auf Gewinne, aber auch hohe Risiken bis hin zum Totalverlust des eingesetzten Kapitals.

2. Wie funktioniert ein Call-Optionsschein in der Praxis?

Anhand eines Beispiels wird die Funktion eines Call-Optionsscheins erklärt:

Stellen Sie sich vor, eine Aktie kostet aktuell 105 Euro.

Sie erwarten, dass der Kurs in den nächsten Monaten steigt, und entscheiden sich dafür, einen Call-Optionsschein auf diese Aktie zu kaufen.

Der Schein, den Sie auswählen, hat folgende Merkmale:

- Basispreis: 100 Euro

(Das ist der Kurs, zu dem Sie die Aktie theoretisch kaufen dürften.) - Laufzeit: 3 Monate

(Bis dahin muss die Aktie über 105 Euro steigen, damit sich der Einsatz für Sie auszahlt.) - Preis des Optionsscheins: 10 Euro

(So viel zahlen Sie pro Stück, um den Optionsschein zu kaufen.)

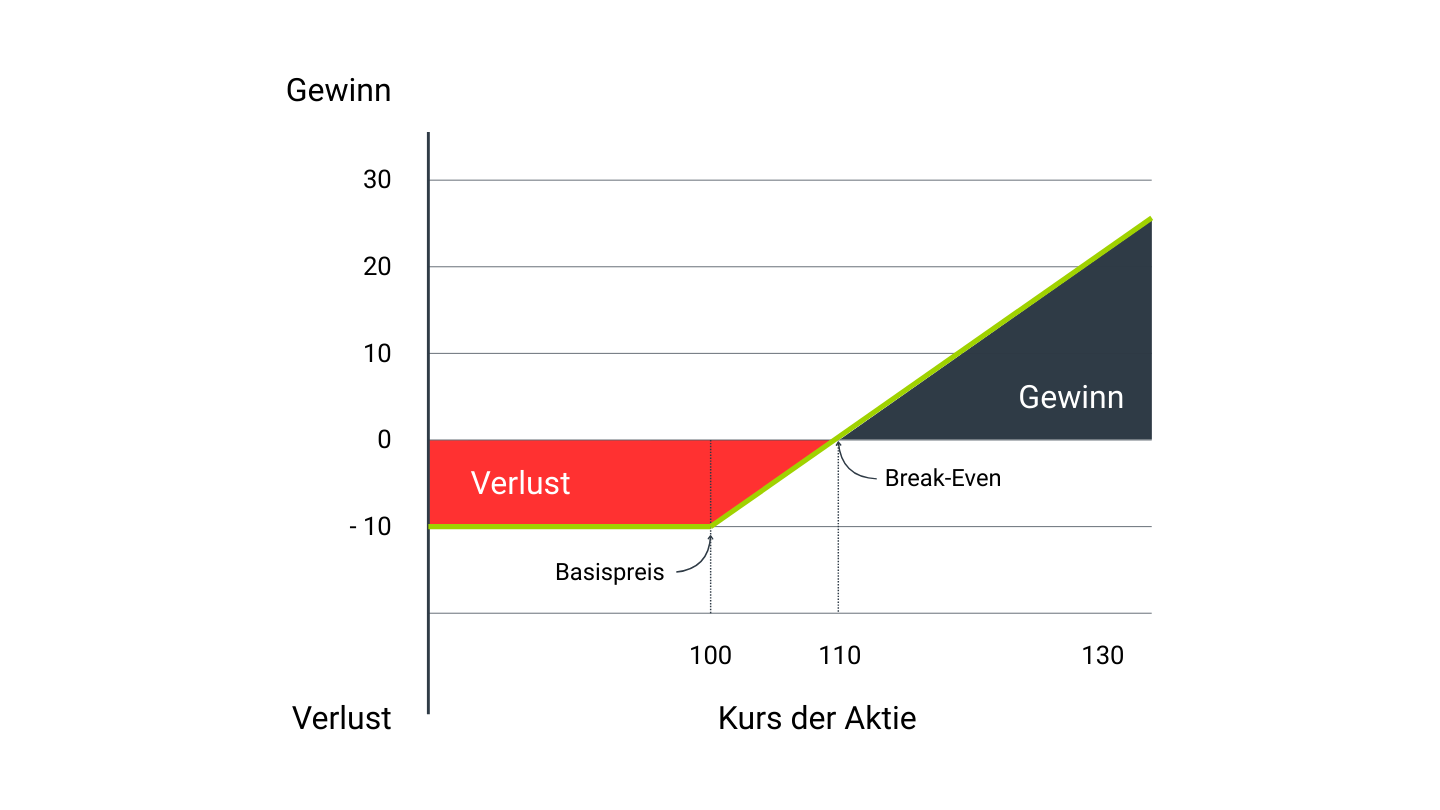

2.1 Was passiert, wenn die Aktie steigt?

Angenommen, die Aktie steigt im Lauf der nächsten Wochen auf 130 Euro. Das bedeutet, sie liegt 30 Euro über dem Basispreis von 100 Euro. Dieser Betrag wird als innerer Wert des Optionsscheins bezeichnet.

Da der Optionsschein selbst nur 10 Euro gekostet hat, haben Sie nun – rein rechnerisch – einen Gewinn von 20 Euro pro Schein gemacht.

In Prozent gerechnet ist das ein Gewinn von über 200 % – Sie haben aus 10 Euro Einsatz 20 Euro gemacht.

Rechnung:

Aktueller Kurs der Aktie: 130 €

Basispreis des Optionsscheins: 100 €

Innerer Wert des Scheins: 130 € – 100 € = 30 €

Kaufpreis des Optionsscheins: 10 €

Gewinn pro Schein: 30 € (Wert) – 10 € (Einsatz) = 20 €

Prozentualer Gewinn:

Prozentualer Gewinn = (Gewinn/Einsatz) × 100

= ( 20 / 10 ) x 100 = 200 %

Zusammenfassung:

- Der Anleger hat 10 € eingesetzt.

- Der innere Wert beträgt am Ende 30 €.

- Der Gewinn ist 20 €.

- Das entspricht 200 % Gewinn auf den Einsatz.

2.2 Aber was, wenn die Aktie nicht steigt?

Jetzt zur anderen Seite: Fällt der Aktienkurs oder bleibt er unter 105 Euro, also unter dem Basispreis, dann ist der Call-Optionsschein am Ende der Laufzeit wertlos. Sie haben dann Ihren gesamten Einsatz von 10 Euro verloren.

3. Wichtige Kennzahlen und ihre Bedeutung

Bei Call-Optionsscheinen entscheidet nicht nur die Kursentwicklung des Basiswerts über Gewinn oder Verlust. Ausschlaggebend sind auch mehrere Kennzahlen, die das Verhalten des Scheins beeinflussen.

Innerer Wert: Er ergibt sich aus der Differenz zwischen dem aktuellen Kurs des Basiswerts und dem Basispreis. Liegt der Kurs darunter, ist der innere Wert null.

Zeitwert: Der Anteil am Preis, der über dem inneren Wert liegt. Er sinkt mit fortschreitender Laufzeit – oft beschleunigt gegen Ende.

Aufgeld: Zeigt, wie stark der Preis des Scheins über dem rechnerischen Wert liegt. Je niedriger das Aufgeld, desto effizienter der Hebel.

Delta: Gibt an, wie stark der Schein bei einer Kursveränderung des Basiswerts reagiert.

Theta: Misst den täglichen Wertverlust durch Zeitablauf.

Omega: Der tatsächliche Hebel – zeigt, um wie viel Prozent sich der Optionsschein bei einem Prozent Kursveränderung des Basiswerts bewegt.

4. Chancen gezielt wahrnehmen – aber mit System

Call-Optionsscheine entfalten ihr Potenzial vor allem dann, wenn sich Märkte schnell und deutlich nach oben bewegen. Wer etwa auf eine positive Überraschung bei Quartalszahlen spekuliert oder ein charttechnisches Kaufsignal nutzt, kann mit einem passenden Optionsschein eine überproportionale Rendite erzielen – vorausgesetzt, der Zeitpunkt stimmt.

Typisch ist der Einsatz in kurzfristigen Szenarien wie bei Übernahmegerüchten, geldpolitischen Entscheidungen oder Branchentrends. Auch als taktisches Instrument innerhalb eines größeren Portfolios können Call-Scheine dienen – etwa, um ein Depot mit defensiven Werten punktuell zu dynamisieren.

Ohne klares Ziel und durchdachter Strategie wird der Hebel aber schnell zum Bumerang. Je kürzer die Laufzeit, desto größer das Risiko, dass der Markt zu spät oder gar nicht in die gewünschte Richtung läuft.

5. Risiken und typische Fehler

So verlockend der Hebel auch wirkt – wer Call-Optionsscheine einsetzt, bewegt sich auf schmalem Grat. Der schlimmste Fall ist kein hypothetisches Szenario. Läuft der Basiswert nicht wie erwartet, droht der Totalverlust des eingesetzten Kapitals.

Häufig unterschätzt wird außerdem der Zeitwertverfall. Mit jedem verstrichenen Tag verliert der Schein an Wert – selbst wenn der Kurs des Basiswerts stabil bleibt. Noch tückischer ist die Rolle der Volatilität. Sinkt sie unerwartet, kann das den Preis des Scheins ebenfalls drücken.

Zu beobachten ist mitunter auch folgendes Phänomen: Anleger greifen zu besonders „günstigen“ Scheinen mit hohem Hebel und kurzer Restlaufzeit – in der Hoffnung auf den schnellen Gewinn. Tatsächlich erhöht sich damit vor allem das Risiko. Nicht zuletzt verdient die Bonität des Emittenten Aufmerksamkeit. Im Falle eines Ausfalls nützt schließlich die beste Kursprognose nichts.

6. Auswahl des richtigen Call-Optionsscheins

Nicht jeder Call-Optionsschein passt zu jeder Markterwartung. Wollen Sie mit Plan investieren, sollten Sie mehrere Faktoren im Blick haben. Die Laufzeit muss zum gewählten Zeithorizont passen – je kurzfristiger das Szenario, desto kürzer darf auch der Schein laufen. Der Basispreis sollte realistisch erreichbar sein, ohne zu dicht am aktuellen Kurs zu liegen.

Schenken Sie außerdem dem Hebel Beachtung. Hohe Hebel versprechen zwar hohe Gewinne, verschärfen andererseits aber auch jedes Risiko. Ebenso relevant sind das Aufgeld, der Spread und die Handelbarkeit des Call-Optionsscheins.

Zur Unterstützung können Sie zum Beispiel auf Vergleichstools oder Emittenten-Rankings zurückgreifen. Denn auch wenn es keinen perfekten Optionsschein gibt, kann eine kluge Auswahl den Unterschied machen.

7. Präzises Instrument für informierte Anleger

Call-Optionsscheine bieten spannende Chancen für Investoren mit einer klaren Markterwartung, erfordern jedoch fundiertes Wissen und ein durchdachtes Risikomanagement. Wer sie gezielt und mit Bedacht einsetzt, kann von ihrem Hebeleffekt profitieren.

Häufig gestellte Fragen zu Call-Optionsscheinen (FAQ)

Call-Optionsscheine werden von Banken (Emittenten) herausgegeben und an der Börse gehandelt. Klassische Optionen hingegen werden an Terminbörsen wie der EUREX abgeschlossen. Während klassische Optionen standardisiert sind und im Regelfall mit einer Liefer- bzw. Abnahmeverpflichtung bei Ausübung einhergehen, gewähren Optionsscheine lediglich ein Kaufrecht. Sie werden in der Regel verkauft und nicht ausgeübt. Zudem ist bei Optionsscheinen stets der Emittent der direkte Handelspartner.

Gewinne aus dem Verkauf von Call-Optionsscheinen unterliegen in Deutschland der Abgeltungsteuer. Das bedeutet: 25 % Kapitalertragsteuer zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer werden automatisch einbehalten. Ein Verlustausgleich mit anderen Kapitalerträgen ist grundsätzlich möglich. Wer hohe Verluste erleidet, sollte prüfen, ob eine Verlustbescheinigung sinnvoll ist.

Beide Produkte ermöglichen es, auf Kursveränderungen zu setzen. Knock-Out-Zertifikate besitzen jedoch eine feste Barriere: Wird diese berührt oder unterschritten, verfällt das Produkt sofort. Call-Optionsscheine hingegen haben keinen solchen Knock-Out-Punkt und bleiben bis zum Laufzeitende bestehen. Dafür reagieren sie sensibler auf Veränderungen des Zeitwerts und der Volatilität. Für langfristig orientierte Strategien sind Call-Optionsscheine daher meist flexibler einsetzbar.

Die Volatilität ist ein zentraler Einflussfaktor auf die Preisbildung von Optionsscheinen. Sie beeinflusst unter anderem den sogenannten Zeitwert. Steigt die erwartete Schwankungsbreite (implizite Volatilität), erhöht sich in der Regel auch der Preis des Optionsscheins. Sinkt sie hingegen, kann der Schein selbst bei gleichbleibenden Kursen an Wert verlieren. Das macht volatile Marktphasen besonders anspruchsvoll – aber auch chancenreich für informierte Anleger.

Ja. Call-Optionsscheine sind nicht nur auf Einzelaktien verfügbar, sondern auch auf Indizes wie den DAX, auf Rohstoffe wie Gold oder Öl sowie auf Währungen. Besonders beliebt sind Scheine auf bekannte Benchmarks oder ETFs. Je nach Basiswert unterscheiden sich Liquidität, Volatilität und Handelszeiten – die Funktionsweise bleibt jedoch stets gleich: Es wird auf steigende Kurse des jeweiligen Basiswerts spekuliert.

Grundsätzlich eignen sich Call-Optionsscheine eher für kurzfristige, taktische Einsätze – etwa zur Reaktion auf Marktchancen oder besondere Ereignisse. Für das langfristige Portfolio sind sie aufgrund des Zeitwertverfalls und des hohen Risikos meist weniger geeignet. Wer dennoch Hebelprodukte strategisch nutzen möchte, sollte klare Regeln festlegen – etwa einen festen Anteil am Gesamtvermögen und ein konsequentes Risikomanagement.

In nur 3 Schritten zum Optionsschein

1. Depot

Eröffnen Sie ein kostenloses Depot oder nutzen Sie Ihr bestehendes.

2. Derivat

Wählen Sie Ihren Optionsschein bequem online aus.

3. Order

Geben Sie Ihre Order auf.