Turbo-Optionsscheine erklärt

Funktionsweise, Anwendung und Tipps für Anleger

In der dynamischen Welt des Börsenhandels suchen aktive Anleger nach Instrumenten, mit denen sie flexibel, schnell und gezielt auf Marktbewegungen reagieren können. Turbo-Optionsscheine gehören dabei zu den beliebtesten Werkzeugen für kurzfristig orientierte Strategien – nicht zuletzt wegen ihrer Einfachheit im Aufbau und ihrer hohen Hebelwirkung. Doch mit dem Potenzial für überdurchschnittliche Wertentwicklungen geht auch ein erhöhtes Risiko einher. In diesem Artikel erfahren Sie, wie Turbo-Optionsscheine funktionieren, worauf Sie bei der Auswahl achten sollten und wie Sie sie gezielt in Ihre Handelsstrategie einbinden können.

1. Was sind Turbo-Optionsscheine?

Turbo-Optionsscheine – auch „Turbos“ oder Knock-Out-Zertifikate genannt – zählen zur Gruppe der Hebelprodukte. Sie ermöglichen es Anlegern, überproportional an den Kursbewegungen eines Basiswerts (wie etwa einer Aktie, einem Index, einem Rohstoff oder einer Währung) zu partizipieren.

Der Hebeleffekt entsteht, weil Anleger nicht den gesamten Wert des Basiswerts investieren müssen, sondern nur einen Teil davon. Ein Hebel von 3 bedeutet beispielsweise, dass nur ein Drittel des Gegenwerts aufgewendet werden muss, um dennoch die volle Kursentwicklung des Basiswerts abzubilden. Der sogenannte Leverage beschreibt dabei, wie stark der Turbo-Optionsschein auf Kursveränderungen des Basiswerts reagiert.

Bereits kleine Bewegungen im Basiswert können dadurch große Auswirkungen auf den Preis des Turbo-Optionsscheins haben – sowohl im positiven als auch im negativen Sinne.

Im Unterschied zu klassischen Optionsscheinen hängt der Wert eines Turbos nicht von Faktoren wie Volatilität oder Restlaufzeit ab. Stattdessen ergibt sich der Preis nahezu ausschließlich aus der Differenz zwischen dem aktuellen Kurs des Basiswerts und dem festgelegten Basispreis. Diese klare Struktur macht Turbo-Optionsscheine zu einem vergleichsweise transparenten Instrument mit direktem Bezug zum Marktgeschehen.

1.1 Rechenbeispiel: So funktioniert der Hebel

Angenommen, eine Aktie notiert aktuell bei 100 Euro. Ein Turbo-Optionsschein auf diese Aktie hat folgende Informationen:

- Bezugsverhältnis von 0,1, also 10 Optionsscheine entsprechen rechnerisch einer Aktie.

- Und wird derzeit zu einem Preis von 2 Euro gehandelt.

Die Formel zur Berechnung des Hebels lautet:

Hebel = (Kurs des Basiswerts × Bezugsverhältnis) ÷ Preis des Optionsscheins

Eingesetzt: (100 € × 0,1) ÷ 2 € = 10 ÷ 2 = 5

→ Der Hebel beträgt 5.

Das bedeutet: Steigt der Kurs der Aktie um 1 %, erhöht sich der Wert des Optionsscheins theoretisch um 5 %. Fällt die Aktie um 1 %, sinkt der Optionsschein ebenfalls um etwa 5 %.

Diese Berechnung ist eine Näherung. Sie gilt unter der Annahme, dass andere Einflussfaktoren wie Finanzierungskosten und Marktliquidität konstant bleiben.

* Der Begriff „Näherung“ bedeutet eine vereinfachte, angenäherte Berechnung oder Darstellung eines Werts, der nicht exakt bestimmt werden kann oder muss.

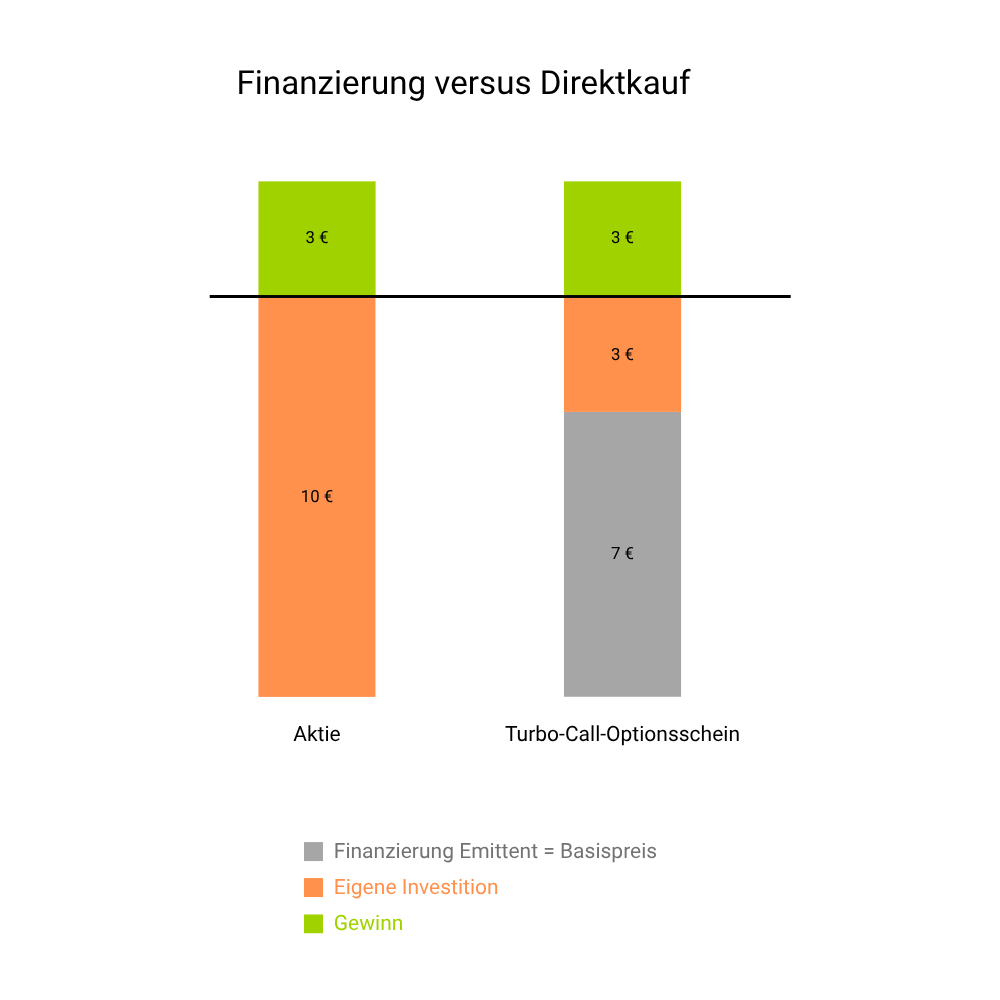

1.2 Finanzierung und tägliche Basispreisanpassung

Turbo-Optionsscheine beinhalten eine Finanzierungskomponente: Der Emittent trägt den Teil des Kapitals, der beim Direktinvestment in den Basiswert erforderlich wäre – und gibt dafür täglich anfallende Finanzierungskosten an den Anleger weiter. Diese werden durch eine tägliche Anpassung des Basispreises abgebildet.

- Bei Turbo-Call-Optionsscheinen wird der Basispreis täglich leicht erhöht.

- Bei Turbo-Put-Optionsscheinen entsprechend leicht gesenkt.

Der Anpassungsbetrag enthält Zinsen sowie mögliche Leihe- oder Risikokosten und wirkt sich – unabhängig von der Kursentwicklung – auf den inneren Wert des Optionsscheins aus. Bleibt der Kurs des Basiswerts über einen längeren Zeitraum konstant, kann der Optionsschein allein durch die Finanzierungskosten an Wert verlieren.

Turbo-Optionsscheine sind spekulative Finanzinstrumente mit einem hohen Risiko. Bei falscher Markterwartung kann es zum Totalverlust des eingesetzten Kapitals kommen. Aufgrund der Hebelwirkung eignen sie sich vor allem für erfahrene Anleger mit einem hohen Risikobewusstsein.

2. Wie funktionieren Turbo-Optionsscheine?

Turbo-Optionsscheine ermöglichen es, auf die Kursbewegung eines Basiswerts zu setzen – entweder mit einem Call (bei steigenden Kursen) oder einem Put (bei fallenden Kursen). Der Preis des Optionsscheins ergibt sich dabei aus der Differenz zwischen dem aktuellen Kurs des Basiswerts und einem festgelegten Basispreis – multipliziert mit dem Bezugsverhältnis.

Jeder Turbo-Optionsschein besitzt einen Basispreis, der als Finanzierungsschwelle dient, und eine Knock-Out-Barriere, die meist in unmittelbarer Nähe liegt. Wird diese Barriere vom Basiswert erreicht oder durchbrochen, verfällt der Optionsschein sofort – in der Regel ohne Rückzahlung.

- Beim Turbo-Call-Optionsschein liegt die Barriere unterhalb des aktuellen Kurses.

- Beim Turbo-Put-Optionsschein liegt sie oberhalb des aktuellen Kurses.

2.1 Wertberechnung

Der Wert eines Turbo-Optionsscheins ergibt sich aus dem sogenannten inneren Wert, berechnet nach folgender Formel:

- Call: (Kurs des Basiswerts – Basispreis) × Bezugsverhältnis

- Put: (Basispreis – Kurs des Basiswerts) × Bezugsverhältnis

Wert eines Turbo-Optionsscheins:

Call-Turbo-Optionsschein | Put-Turbo-Optionsschein |

Innerer Wert: (Aktienkurs – Basispreis) x Bezugsverhältnis = (80 € – 75 €) × 1 = 5 € |

Innerer Wert: (Basispreis – Aktienkurs) x Bezugsverhältnis = (85 € – 80 €) × 1 = 5 € |

Steigt der Basiswert in die erwartete Richtung, nimmt der innere Wert des Optionsscheins entsprechend zu. Der Gewinn entsteht, wenn der Schein zu einem höheren Preis verkauft werden kann als beim Einstieg. Bewegt sich der Basiswert jedoch in die entgegengesetzte Richtung und berührt die Knock-Out-Barriere, verfällt der Optionsschein unmittelbar – meist ohne Restwert.

2.2 Call-Turbo-Optionsschein

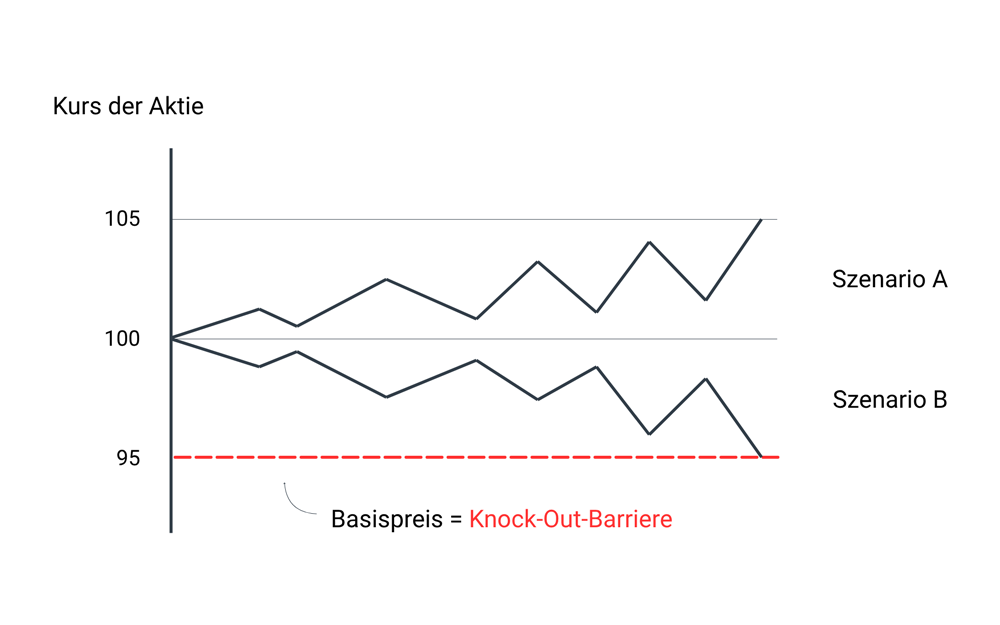

Ein Anleger erwartet steigende Kurse bei einer Aktie, die aktuell bei 100 Euro notiert. Er entscheidet sich für einen Call-Turbo-Optionsschein mit:

- Basispreis: 95 Euro

- Knock-Out-Barriere: 95 Euro

- Bezugsverhältnis: 1:1

Szenario A – Aktie steigt auf 105 Euro:

→ (105 Euro – 95 Euro) × 1 = 10 Euro

→ Der Optionsschein verdoppelt sich im Wert.

Szenario B – Aktie fällt auf 95 Euro oder darunter:

→ Knock-Out-Barriere wird ausgelöst

→ Der Optionsschein verfällt vollständig.

Die Konstruktion von Turbo-Optionsscheinen ermöglicht eine starke Hebelwirkung – mit entsprechendem Gewinnpotenzial. Gleichzeitig besteht jedoch das Risiko eines Totalverlustes, wenn sich der Markt auch nur kurzfristig gegen die erwartete Richtung bewegt und die Knock-Out-Barriere erreicht wird.

Beim Call-Turbo-Optionsschein übernimmt der Emittent einen Teil der Finanzierung, die täglich über eine Erhöhung des Basispreises an den Anleger weitergegeben wird. Bleibt der Kurs unverändert, sinkt der Wert des Optionsscheins durch die laufenden Kosten.

2.3 Put-Turbo-Optionsschein

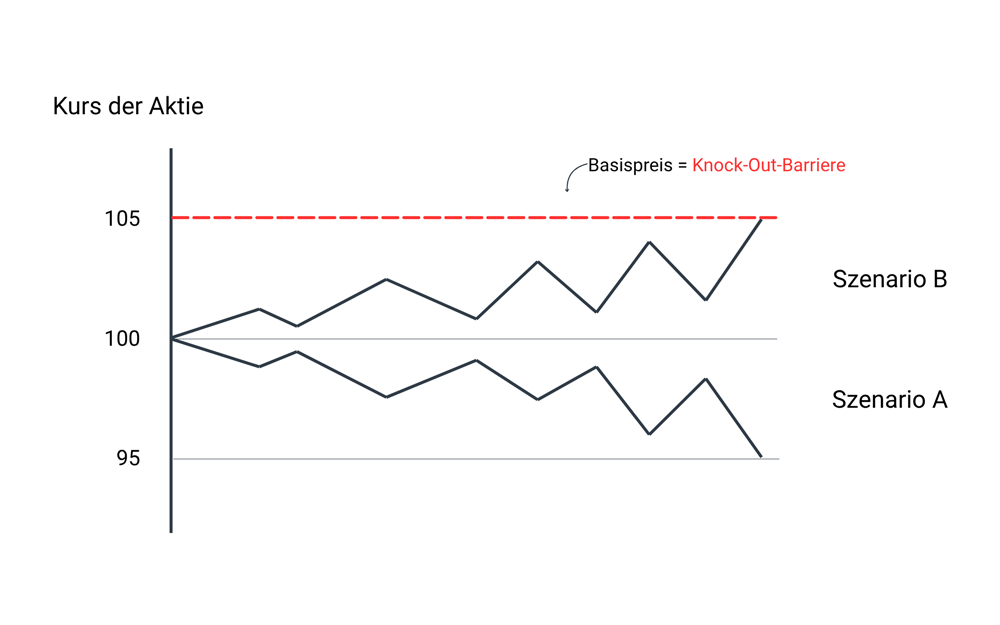

Ein Anleger rechnet mit fallenden Kursen bei einer Aktie, die aktuell bei 100 Euro notiert. Er entscheidet sich für einen Put-Turbo-Optionsschein, der im Wert steigt, wenn der Kurs der Aktie fällt. Die Produktausgestaltung:

- Basispreis: 105 Euro

- Knock-Out-Barriere: 105 Euro

- Bezugsverhältnis: 1:1

Szenario A – Die Aktie fällt auf 95 €:

→ (105 € – 95 €) × 1 = 10 €

→ Der Wert des Optionsscheins steigt deutlich.

Szenario B – Die Aktie steigt auf 105 € oder darüber:

→ Die Knock-Out-Barriere wird ausgelöst.

→ Der Optionsschein verfällt vollständig – meist ohne Rückzahlungswert.

Der Anleger setzt hier auf fallende Kurse. Solange sich die Aktie unterhalb des Basispreises bewegt und die Barriere nicht berührt, entwickelt sich der Optionsschein positiv. Steigt die Aktie jedoch auf das Niveau der Knock-Out-Barriere oder darüber, wird der Schein wertlos ausgebucht.

Beim Put-Turbo-Optionsschein leiht der Emittent den Basiswert, verkauft ihn und legt den Erlös verzinslich an. Die Differenz zwischen Zinserträgen und Leihkosten führt zu einer täglichen Anpassung des Basispreises – aufwärts oder abwärts.

3. Einsatzmöglichkeiten im Trading

Turbo-Optionsscheine kommen vor allem dann zum Einsatz, wenn Anleger kurzfristige Marktbewegungen gezielt ausnutzen wollen – etwa im Rahmen von Momentum-Strategien, Quartalszahlen oder Makrodaten. Durch die direkte Preisabbildung eignen sie sich gut, um kurzfristige Setups umzusetzen, bei denen eine klare Bewegung in eine bestimmte Richtung zu erwarten ist.

Auch zur Absicherung bestehender Positionen können Turbo-Optionsscheine eingesetzt werden – insbesondere bei erhöhtem Korrekturpotential oder in volatilen Marktphasen. Ein typisches Beispiel ist der Einsatz eines Turbo-Optionsscheins (short) auf einen Index oder Einzeltitel, um temporär das Marktrisiko eines Depots zu reduzieren. Wichtig zu beachten: Die Absicherung endet automatisch, sobald die Knock-Out-Schwelle erreicht wird – ein dauerhaft wirksamer Schutz besteht also nicht.

4. Chancen und Risiken

Turbo-Optionsscheine ermöglichen überproportionale Wertsteigerungen bei vergleichsweise geringem Kapitaleinsatz. Besonders in volatilen Märkten können sich schon kleinste Kursbewegungen überproportional auf die Rendite auswirken. Da sowohl Long- als auch Short-Varianten zur Verfügung stehen, lassen sich unterschiedlichste Marktszenarien aktiv bespielen.

Gleichzeitig bergen Turbo-Optionsscheine entsprechende Risiken. Der Knock-Out-Mechanismus führt dazu, dass ein Verfall des Optionsscheins bereits durch eine kurze oder unerwartete Kursbewegung eintreten kann. Kurslücken über Nacht oder Ereignisse außerhalb der regulären Handelszeiten verschärfen das Risiko zusätzlich.

Einmal ausgelöst, ist der Knock-Out unwiderruflich – der Optionsschein verfällt und es bleibt in der Regel kein Restwert.

5. Worauf Anleger achten sollten

Beim Handel mit Turbo-Optionsscheinen ist ein klares Regelwerk unverzichtbar. Besonders wichtig sind:

- Abstand zur Knock-Out-Schwelle:

Je näher die Schwelle am aktuellen Kurs liegt, desto höher der Hebel – aber desto größer auch das Risiko.

- Hebel:

Der Hebel verändert sich dynamisch mit dem Kursverlauf. Hohe Hebel können sich lohnen, sind aber nur für risikobewusste Trader zu empfehlen.

- Volatilität:

In unruhigen Märkten ist die Gefahr eines Knock-Out besonders hoch.

- Laufzeit:

Es gibt Optionen mit fester Laufzeit und sogenannte Open-End-Optionsscheine. Letztere sind flexibler, aber unterliegen laufenden Kosten.

- Liquidität & Spread:

Produkte mit ausreichender Liquidität und engem Spread sind insbesondere bei weniger liquiden Basiswerten entscheidend für eine saubere Ausführung.

6. Varianten von Turbo-Optionsscheinen

Neben der Unterscheidung in Long und Short sowie fester oder unbegrenzter Laufzeit gibt es weitere Produktvarianten:

- Open-End-Turbo-Optionsscheine:

Sie haben kein festes Laufzeitende, die Kosten werden täglich eingepreist. Ideal für flexible Haltezeiträume.

- Turbos mit fester Laufzeit:

Diese enden zu einem bestimmten Termin, die Kosten sind meist bereits im Preis enthalten.

- BEST-Optionsscheine:

Basispreis und Knock-Out-Schwelle sind identisch. Dadurch ergibt sich der maximal mögliche Hebel – allerdings ohne Sicherheitsabstand zur Barriere.

- Smart-Turbos oder Trend-Turbos:

Am Markt existieren auch Spezialvarianten, etwa mit schlusskursbasierter Knock-Out-Bewertung oder dynamisch angepassten Barrieren.

Welche Variante passt, hängt vom Marktumfeld, der Haltedauer und der persönlichen Strategie ab.

7. Turbo-Optionsscheine bei justTRADE handeln

justTRADE bietet Zugang zu einer breiten Auswahl an Turbo-Optionsscheinen – auf Aktien, Indizes oder Rohstoffe. Der Handel erfolgt außerbörslich über führende Emittenten wie UBS, Vontobel, J.P. Morgan, DZ Bank, Morgan Stanley oder Société Générale.

Für Anleger besonders attraktiv: Viele Produkte lassen sich bei justTRADE ohne Orderprovision handeln. Es fallen lediglich marktübliche Spreads an. Die Plattform stellt alle relevanten Informationen bereit – von Basispreis über Hebel bis zur Knock-Out-Schwelle.

Der Handel ist werktags von 8 bis 22 Uhr möglich – und damit auch nach Börsenschluss in Deutschland.

8. Fazit – Für wen eignen sich Turbo-Optionsscheine?

Turbo-Optionsscheine sind kein Instrument für langfristige Anleger oder Einsteiger, die auf schnelle Kurschancen aus sind. Sie richten sich an aktive Anleger, die kurzfristige Marktchancen nutzen wollen – mit klarem Regelwerk und Disziplin.

Wer die Funktionsweise versteht, Risiken bewusst eingeht und ein stabiles Moneymanagement verfolgt, kann mit Turbo-Optionsscheinen bei justTRADE gezielt auf Kursbewegungen setzen. Dabei gilt: Nicht der höchste Hebel bringt den größten Erfolg – sondern der kluge Umgang mit Wahrscheinlichkeiten.

Häufige Fragen zu Turbo-Optionsscheinen (FAQ)

Turbo-Optionsscheine reagieren nahezu linear auf Kursbewegungen des Basiswerts und sind unabhängig von Volatilität oder Zeitwert. Klassische Optionsscheine enthalten hingegen einen Zeitwertanteil und sind deutlich komplexer in der Preisbildung.

Die Knock-Out-Schwelle ist ein festgelegtes Kursniveau des Basiswerts. Wird dieses erreicht oder überschritten (bei Turbo-Short) bzw. unterschritten (bei Turbo-Long), verfällt der Turbo-Optionsschein sofort. Das eingesetzte Kapital ist in diesem Fall in der Regel vollständig verloren. Die Schwelle dient damit als automatische Ausstiegsgrenze – ohne Möglichkeit zur Reaktion durch den Anleger.

Wird die Knock-Out-Barriere berührt oder überschritten (je nach Richtung), verfällt der Turbo-Optionsschein in der Regel sofort. Ein Rückzahlungsbetrag wird meist nicht mehr geleistet.

Entscheidend sind Hebel, Laufzeit, Volatilität des Basiswerts, Abstand zur Knock-Out-Schwelle sowie Liquidität und Spread des Produkts. Zudem sollte ein klares Risikomanagement definiert sein.

Teilweise – etwa zur kurzfristigen Absicherung gegen Kursverluste. Allerdings endet der Schutz sofort, wenn die Knock-Out-Schwelle erreicht wird. Eine vollständige Absicherung ist damit nicht möglich.

In nur 3 Schritten zum Optionsschein

1. Depot

Eröffnen Sie ein kostenloses Depot oder nutzen Sie Ihr bestehendes.

2. Derivat

Wählen Sie Ihren Optionsschein bequem online aus.

3. Order

Geben Sie Ihre Order auf.