Zeitwert bei Optionsscheinen

Erklärung, Wirkung & Strategien

Viele Anleger fragen sich, warum ein Optionsschein plötzlich an Wert verliert – obwohl sich der Basiswert kaum bewegt oder sogar in die richtige Richtung läuft. Die Antwort liegt im Zeitwert. Er ist eine stilles, aber wirkungsvolles Element im Preisgefüge klassischer Optionsscheine – und oft ein entscheidender Faktor für Gewinn oder Verlust. Wer den Zeitwert unterschätzt, zahlt drauf. Wer ihn versteht, kann ihn gezielt für die eigene Strategie nutzen.

In diesem Artikel erklären wir, was der Zeitwert ist, wie er entsteht, welche Faktoren ihn bestimmen – und wie Anleger ihn in ihrer Strategie gezielt berücksichtigen können.

1. Was ist der Zeitwert eines Optionsscheins?

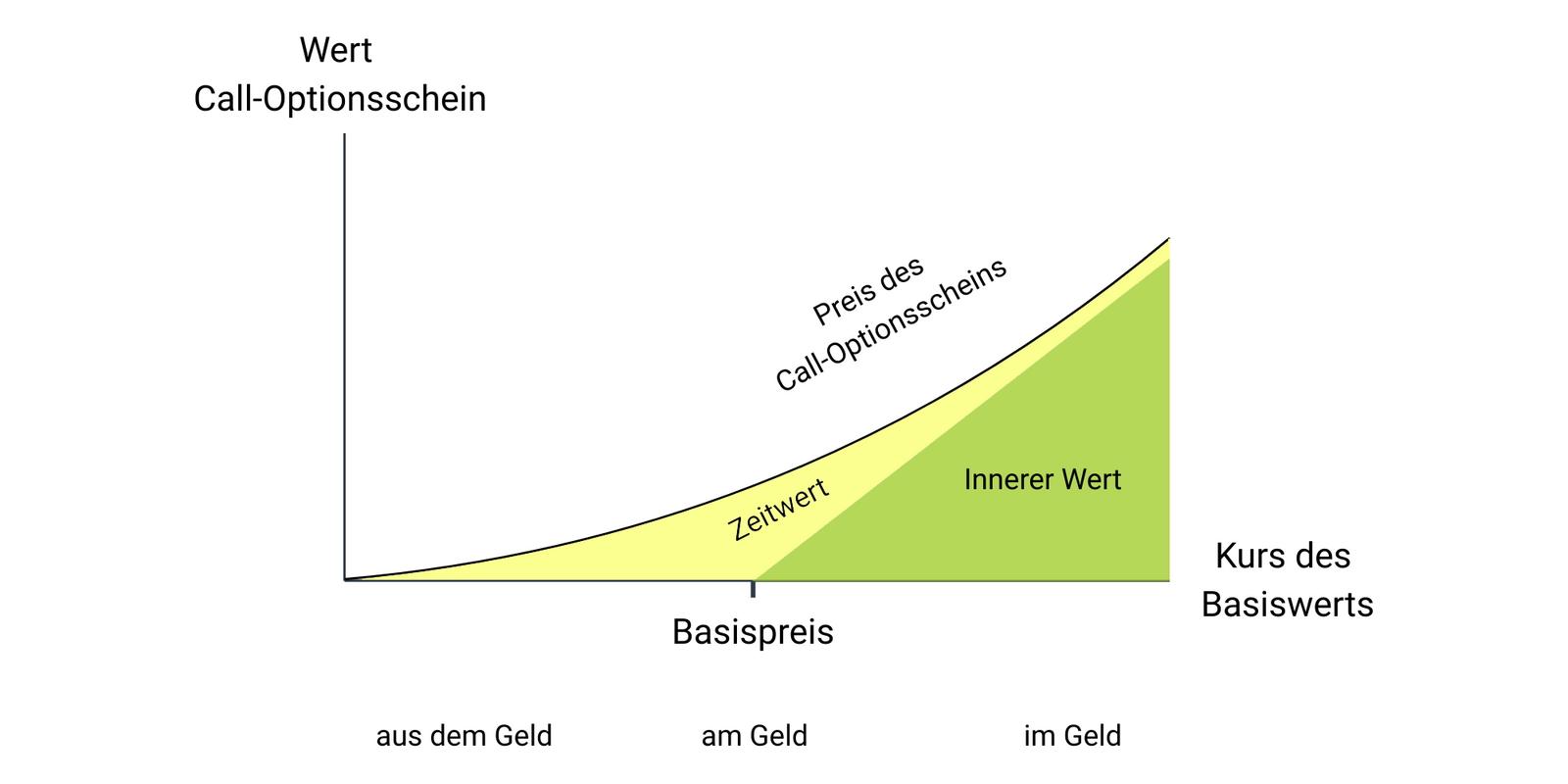

Der Preis eines klassischen Optionsscheins setzt sich aus zwei Bestandteilen zusammen: dem inneren Wert und dem äußeren Wert (Zeitwert).

Der innere Wert ergibt sich aus der Differenz zwischen dem Kurs des Basiswerts und dem Basispreis – allerdings nur, wenn der Schein bereits „im Geld“ ist.

Beispiel für den inneren Wert: Liegt der Basispreis bei 100 € und notiert die Aktie bei 105 €, beträgt der innere Wert des Call-Optionsscheins 5 €.

Der Zeitwert (äußerer Wert) ist ein Aufschlag auf den inneren Wert, den Marktteilnehmer bereit sind zu zahlen, weil:

- die Option noch Restlaufzeit hat,

- es eine Chance auf Kursbewegungen des Basiswerts gibt,

- und damit die Möglichkeit, dass der innere Wert bis zum Verfall steigt.

Je länger die Restlaufzeit und je höher die erwartete Volatilität, desto größer ist dieser Aufschlag.

Kurz gesagt: Er steht für die Möglichkeit, dass der Schein bis zum Laufzeitende noch an Wert gewinnt – etwa weil der Basiswert weiter steigt (bei Calls) oder fällt (bei Puts). Auch ein Schein, der aktuell „aus dem Geld“ ist und keinen inneren Wert hat, kann einen Preis haben – rein basierend auf seinem Zeitwert.

2. Wie entsteht der Zeitwert – und wovon hängt er ab?

Der Zeitwert eines Optionsscheins ist kein fixer Betrag, sondern spiegelt die Erwartungen des Marktes wider. Er entsteht aus der Einschätzung, wie wahrscheinlich es ist, dass der Schein bis zum Laufzeitende ins Geld läuft – oder noch an Wert gewinnt.

Drei Faktoren sind dabei besonders entscheidend:

- Restlaufzeit: Je mehr Zeit bis zum Verfall bleibt, desto größer ist das Potenzial für Kursbewegungen – und desto höher fällt der Zeitwert aus.

- Implizite Volatilität: Erwartet der Markt starke Schwankungen beim Basiswert, steigt die Chance auf lohnende Kursausschläge. Der Zeitwert erhöht sich entsprechend.

- Nähe zum Basispreis: Am höchsten ist der Zeitwert, wenn der Kurs des Basiswerts nah am Basispreis liegt. In dieser „am Geld“-Zone ist der Ausgang besonders ungewiss – und diese Unsicherheit hat ihren Preis.

Auch weitere Faktoren wie das Zinsniveau oder erwartete Dividenden können eine Rolle spielen. Sie fließen über Bewertungsmodelle wie Black-Scholes in die Preisbildung ein. Für Anleger gilt: Der Zeitwert ist keine konstante Größe – er verändert sich laufend mit der Marktlage.

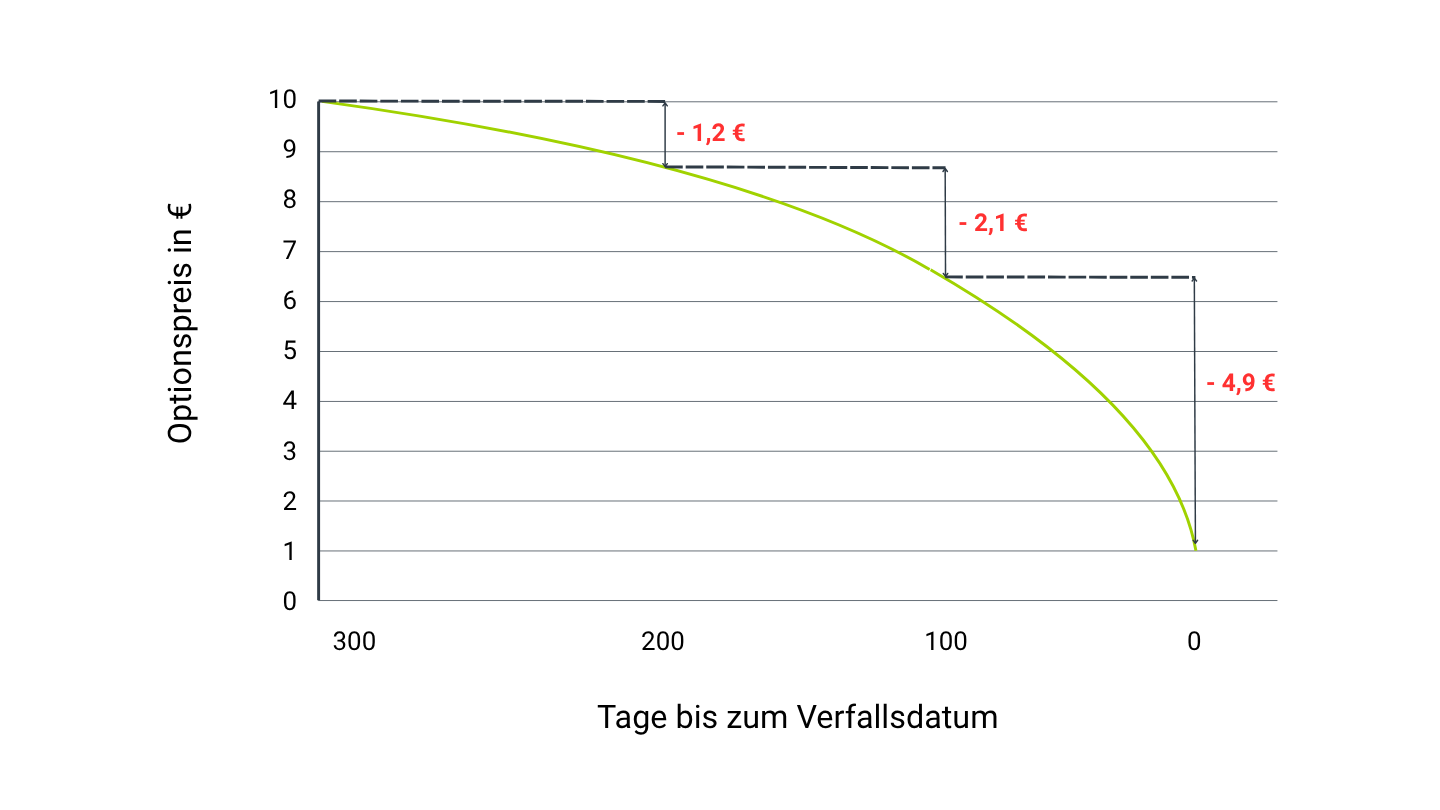

3. Warum der Zeitwert mit der Zeit verfällt (Zeitwertverfall)

Der Zeitwert ist nicht von Dauer. Mit jedem Tag, der vergeht, sinkt die Chance, dass der Optionsschein noch deutlich an Wert gewinnt – selbst wenn sich der Basiswert nicht bewegt. Das schlägt sich direkt im Preis nieder.

Man spricht vom sogenannten Zeitwertverfall. Dieser verläuft nicht gleichmäßig, sondern beschleunigt sich mit fortschreitender Restlaufzeit. In den ersten Wochen verläuft der Rückgang meist moderat. Doch je näher das Laufzeitende rückt, desto schneller schrumpft der Zeitwert – oft spürbar von Tag zu Tag.

Am Verfallstag schließlich ist der Zeitwert immer null. Der Optionsschein besteht dann nur noch aus dem inneren Wert – oder er verfällt vollständig, wenn er nicht im Geld liegt.

4. Beispiel: Wie sich der Zeitwert im Depot auswirkt

Ein Anleger kauft einen Call-Optionsschein auf eine Aktie mit einem Basispreis von 100 € und einer Laufzeit von sechs Monaten. Auch die Aktie notiert zum Kaufzeitpunkt bei 100 €, der Preis des Scheins liegt bei 3,50 €. Weil der Call exakt „am Geld“ ist, besteht sein gesamter Preis ausschließlich aus Zeitwert.

Zwei Monate später steht die Aktie noch immer bei 100 €. Der Optionsschein notiert jetzt nur noch bei 1,90 €. Obwohl sich der Kurs des Basiswerts nicht verändert hat, hat der Anleger fast die Hälfte seines Einsatzes verloren – allein durch den fortschreitenden Zeitwertverfall.

Das Beispiel verdeutlicht: Bleibt die erwartete Kursbewegung aus, wird der Optionsschein automatisch weniger wert. Die Zeit arbeitet nicht für, sondern gegen den Käufer.

5. Wie sich der Zeitwert bei anderen Hebelprodukten unterscheidet

Knock-Out-Produkte wie Turbo-Optionsscheine funktionieren nach einem anderen Prinzip. Ihr Preis leitet sich fast ausschließlich aus dem inneren Wert ab – also aus der Differenz zwischen dem aktuellen Kurs des Basiswerts und dem festgelegten Basispreis, abzüglich eventueller Finanzierungskosten. Der Zeitwert spielt dabei kaum eine Rolle.

Bleibt der Basiswert stabil, bleibt auch der Preis des Knock-Outs weitgehend konstant. Es gibt keinen systematischen Wertverlust durch Zeitablauf – ein Vorteil, den viele Anleger vor allem in seitwärts laufenden Märkten schätzen.

Allerdings geht dieser Vorteil mit einem anderen Risiko einher: Wird die Knock-Out-Schwelle auch nur kurz berührt, verfällt das Produkt sofort – unabhängig davon, ob sich der Kurs danach wieder erholt. Beim klassischen Optionsschein hingegen bleibt die Position bis zum Laufzeitende bestehen, selbst wenn der Basiswert zwischendurch zurücksetzt. Das macht Knock-Outs transparenter, aber auch deutlich empfindlicher.

6. Was der Zeitwert für Anleger bedeutet

Für Anleger ist der Zeitwert zugleich Chance und Risiko. Wer ihn richtig einschätzt, kann gezielt darauf reagieren:

- Früher Einstieg: Der Zeitwert ermöglicht es, auch auf künftige Bewegungen zu setzen – selbst wenn der Optionsschein aktuell noch keinen inneren Wert hat.

- Risiko bei Seitwärtsphasen: Bleibt der Basiswert über längere Zeit richtungslos, verliert der Schein an Wert – allein durch den schleichenden Verfall des Zeitwerts.

- Sinkendes Vertrauen mit der Zeit: Je näher das Laufzeitende rückt, desto geringer schätzt der Markt die Restchancen ein – und der Preis sinkt zunehmend.

Deshalb gilt: Der Zeitwert sollte nie isoliert betrachtet werden. Entscheidend ist das Zusammenspiel aus Restlaufzeit, Markterwartung und Timing. Wer das versteht, kann besser entscheiden – und typische Fehler vermeiden.

7. Typische Fehler – und wie man sie vermeidet

Viele Einsteiger machen ähnliche Erfahrungen: Sie kaufen einen Optionsschein, der sich nicht wie erwartet entwickelt – obwohl der Basiswert stabil bleibt oder sich sogar leicht in die gewünschte Richtung bewegt. Der Grund liegt meistens nicht in der Richtung, sondern im falschen Timing oder einer Fehleinschätzung des Zeitwerts.

Typische Ursachen:

- Zu später Einstieg: Der Schein wurde kurz vor dem Verfall gekauft – der verbleibende Zeitwert war gering und schmolz schnell dahin.

- Hohe implizite Volatilität beim Kauf: Nach einem erwarteten Ereignis fiel die Volatilität abrupt – der Zeitwert brach ein, obwohl sich der Markt wie erwartet entwickelte.

- Zu geringe Kursbewegung: Der Basiswert bewegte sich zwar, aber nicht stark genug – der Zeitwertverfall war größer als der Kursgewinn.

Solche Fehler lassen sich vermeiden, wenn Anleger nicht nur auf die Richtung setzen, sondern auch auf das Wann und Wie einer Bewegung achten. Wer zusätzlich auf eine angemessene Laufzeit achtet und die Volatilität im Blick behält, kann den Zeitwert deutlich besser einschätzen – und gezielter handeln.

8. Strategien im Umgang mit dem Zeitwert

Wer den Zeitwert versteht, kann ihn gezielt in seine Strategie einbauen – je nach Marktlage auf unterschiedliche Weise. In Phasen niedriger Volatilität kann es sinnvoll sein, Optionsscheine zu kaufen – vor allem dann, wenn wichtige Ereignisse bevorstehen, die für Bewegung sorgen könnten. In solchen Momenten ist der Zeitwert vergleichsweise günstig, und ein späterer Anstieg der Volatilität kann den Schein zusätzlich im Wert steigen lassen.

Anders sieht es bei hoher Volatilität aus: Hier ist der Zeitwert oft besonders teuer. Wer in solchen Phasen einsteigt, läuft Gefahr, dass der Schein allein durch eine Normalisierung der Marktstimmung an Wert verliert – selbst wenn die Richtung der Kursbewegung stimmt.

Für Anleger mit längerem Zeithorizont bieten sich Produkte mit ausreichend Restlaufzeit an. Sie sind weniger anfällig für täglichen Zeitwertverfall und bieten mehr Spielraum, um zwischenzeitliche Schwankungen auszusitzen.

Wer dagegen bewusst gegen den Zeitwert arbeitet – also auf eine ruhige Marktphase setzt –, kann auch Alternativen prüfen: etwa Discount-Zertifikate, Inline-Optionsscheine oder Knock-Out-Produkte mit ausreichend Abstand zur Schwelle.

Wichtig ist in jedem Fall: Der Zeitwert sollte bei der Auswahl von Produkten, der Positionsgröße und dem geplanten Haltezeitraum immer mitgedacht werden. Wer ihn ignoriert, kalkuliert an der Realität vorbei. Wer ihn einbezieht, handelt strategischer.

9. Fazit: Chancen erkennen, Risiken begrenzen

Der Zeitwert ist mehr als nur eine rechnerische Größe – er ist einer der wichtigsten Hebel im Optionsscheinhandel. Wer ihn versteht, trifft fundiertere Entscheidungen, investiert gezielter und vermeidet typische Verluste, die oft nicht an der Marktrichtung scheitern, sondern am Faktor Zeit.

Erfahrene Anleger nutzen den Zeitwert bewusst: durch gutes Timing, passende Laufzeiten oder gezielte Produktauswahl – etwa dann, wenn der Zeitwert für sie arbeitet, statt gegen sie. Ob als Chance oder als Risiko: Wer den Zeitwert im Blick hat, handelt mit einem besseren Verständnis der Chancen und Risiken.

Bei JustTRADE finden Anleger eine große Auswahl an klassischen Optionsscheinen und Knock-Out-Produkten – auf deutsche wie internationale Basiswerte. So lässt sich je nach Marktphase gezielt agieren: mit oder ohne Zeitwertkomponente.

Denn eines ist sicher: Wer den Zeitwert versteht, kann fundierte Entscheidungen treffen und seine Anlagestrategie besser einschätzen.

FAQ

Der Zeitwert ist der Teil des Optionsscheinpreises, der über dem inneren Wert liegt. Er steht für die Chance, dass der Schein bis zum Laufzeitende noch an Wert gewinnt.

Weil der Zeitwert mit jedem Tag abnimmt. Wenn der Basiswert stillsteht, verliert der Schein trotzdem an Wert, weil die verbleibende Zeit immer kürzer wird.

Zeitwertverfall beschreibt den Rückgang des Zeitwerts im Laufe der Zeit. Er nimmt mit jeder verstrichenen Woche zu – besonders stark in den letzten Wochen vor dem Verfall.

Kurz vor dem Laufzeitende. In den letzten ein bis zwei Monaten verfällt der Zeitwert besonders schnell – vor allem bei Scheinen, die am Geld liegen.

Je länger die Restlaufzeit, desto höher ist der Zeitwert. Denn es bleibt mehr Zeit für eine mögliche Kursbewegung. Kurze Laufzeiten haben dagegen weniger Zeitwert – und verlieren ihn schneller.

Bei hoher erwarteter Volatilität steigt der Zeitwert, weil stärkere Kursbewegungen wahrscheinlicher sind. Sinkt die Volatilität, fällt auch der Zeitwert.

Indem Du ihn aktiv mit einplanst – etwa günstiger kaufst, wenn die Volatilität niedrig ist, oder Produkte mit längerer Laufzeit wählst, um Zeitwertverfall abzufedern.

In nur 3 Schritten zum Optionsschein

1. Depot

Eröffnen Sie ein kostenloses Depot oder nutzen Sie Ihr bestehendes.

2. Derivat

Wählen Sie Ihren Optionsschein bequem online aus.

3. Order

Geben Sie Ihre Order auf.