Basispreis bei Optionsscheinen erklärt

Definition, Beispiele & Unterschiede

Der Basispreis ist bei Optionsscheinen ein zentraler Begriff. Doch was verbirgt sich dahinter? Falls Sie das bisher nicht genau wussten, finden Sie hier eine verständliche Erklärung.

1. Basispreis Definition - kurz erklärt

Der Basispreis (auch „Strike“ oder „Ausübungspreis“ genannt) bezeichnet den festgelegten Kurs, zu dem der Inhaber eines Optionsscheins sein Kaufrecht (bei Call-Optionsscheinen) oder Verkaufsrecht (bei Put-Optionsscheinen) ausüben darf. Anders ausgedrückt: Der zugrunde liegende Basiswert – etwa eine Aktie – kann zu diesem Preis entweder gekauft (Call) oder verkauft (Put) werden.

Ob dieses Recht während der Laufzeit oder erst am Ende ausgeübt werden kann, hängt von der Art des Optionsscheins ab:

- Bei europäischen Optionsscheinen ist eine Ausübung nur zum Laufzeitende möglich.

- Bei amerikanischen Optionsscheinen kann sie jederzeit während der Laufzeit erfolgen.

Im Zusammenhang mit Knock-Out-Scheinen erfüllt der Basispreis eine etwas andere Funktion: Hier bezeichnet er die Barriere, bei deren Erreichen der Schein verfällt – also wertlos wird.

Der Basispreis lässt sich auch als Schwelle für eine Auszahlung interpretieren. Er bestimmt, welchen Kurs der Basiswert am Laufzeitende übersteigen muss (Call) oder unterschreiten muss (Put), damit der Optionsschein einen inneren Wert hat und entsprechend eine Auszahlung erfolgt.

2. Zusammenhang zwischen Basispreis und Basiswert

Die Begriffe Basispreis und Basiswert werden leicht verwechselt – dabei ist eine klare Unterscheidung essentiell, denn sie haben unterschiedliche Bedeutungen und Auswirkungen auf den Wert eines Optionsscheins.

Zur Erinnerung: Mit dem Basiswert ist das Marktinstrument gemeint, auf das sich ein Optionsschein bezieht – also das zugrunde liegende Finanzprodukt. Deshalb spricht man im Zusammenhang mit Optionsscheinen auch von Derivaten: Sie leiten sich (vom lateinischen derivare = ableiten) vom Basiswert ab. Als Basiswert kommen verschiedene Finanzinstrumente infrage, darunter:

- Aktien

- Devisen

- Indizes

- Zinsprodukte

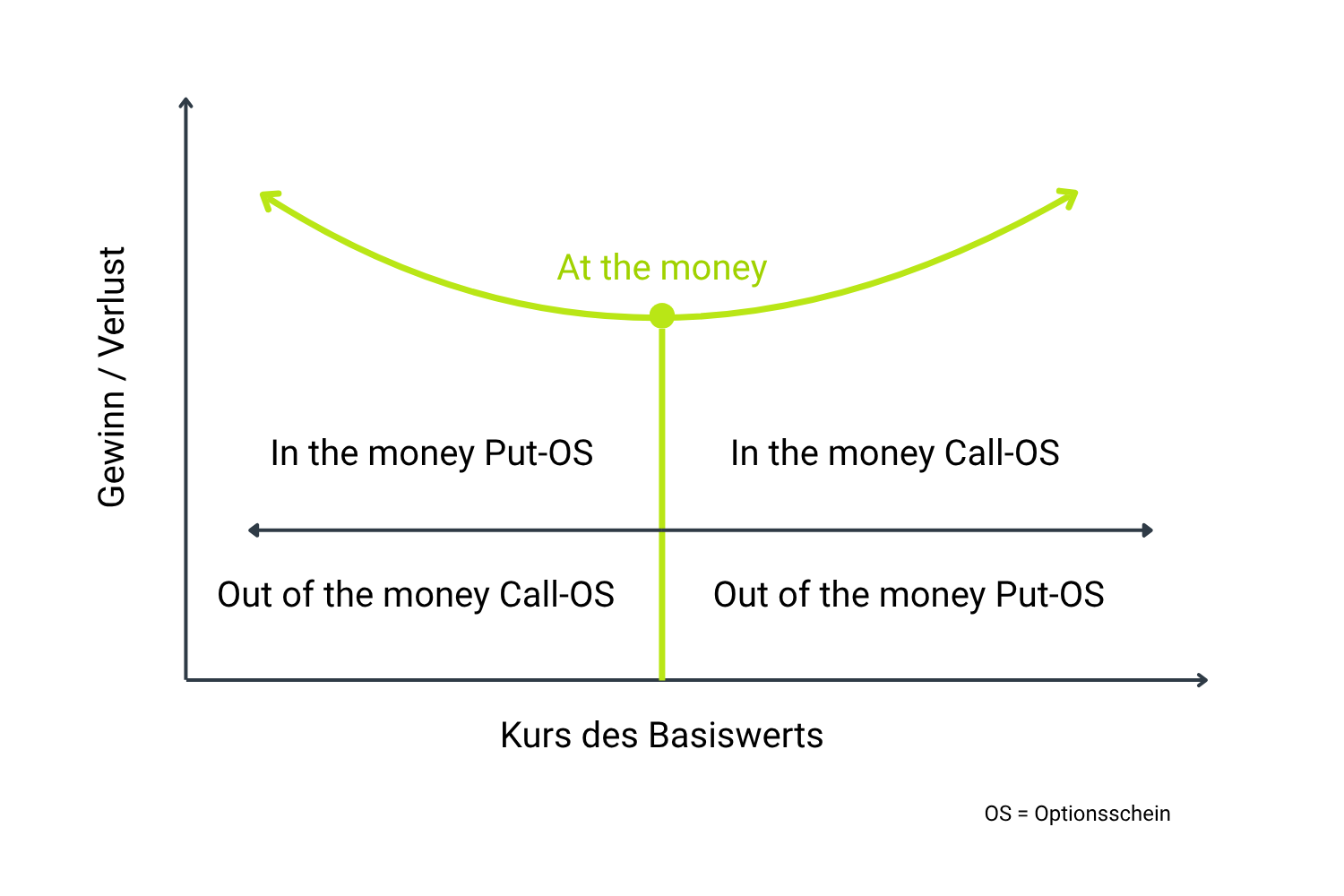

Der Basispreis hingegen ist der Kurs, zu dem der Basiswert gekauft (Call) oder verkauft (Put) werden kann. Das Verhältnis zwischen Basispreis und aktuellem Kurs des Basiswerts bestimmt, ob ein Optionsschein im Geld, am Geld oder aus dem Geld ist – und damit, ob er einen inneren Wert hat:

Bei Call-Optionsscheinen:

- Im Geld (in the money): Kurs des Basiswerts über dem Basispreis → der Schein hat inneren Wert.

- Am Geld (at the money): Kurs und Basispreis nahezu gleich → der Schein hat kaum oder keinen inneren Wert.

- Aus dem Geld (out of the money): Kurs des Basiswerts unter dem Basispreis → der Schein hat keinen inneren Wert.

Bei Put-Optionsscheinen gilt das genau umgekehrt:

- Im Geld (in the money): Kurs des Basiswerts unter dem Basispreis.

- Am Geld (at the money): Kurs und Basispreis auf ähnlichem Niveau.

- Aus dem Geld (out of the money): Kurs über dem Basispreis.

2.1 Basispreis und Geldnähe

Ob ein Optionsscheinim Geld, aus dem Geld oder am Geld ist, entscheidet der Basispreis (Strike) im Verhältnis zum aktuellen Kurs des Basiswerts. Die sogenannte Geldnähe beeinflusst dabei nicht nur den inneren Wert eines Optionsscheins, sondern auch ihre Preisbildung – und damit die potenzielle Gewinn- oder Verlustchance unter Berücksichtigung von Handelskosten. Wir erklären Ihnen nachfolgend, was sich hinter diesen Begrifflichkeiten verbirgt.

2.1.1 Im Geld (in the money – ITM)

Ein Optionsschein befindet sich im Geld, wenn er aktuell einen inneren Wert besitzt:

- Call-Optionsschein: Der Basiswert notiert über dem Strike.

- Put-Optionsschein: Der Basiswert notiert unter dem Strike.

Für den Käufer ist ein im Geld befindlicher Optionsschein vorteilhaft, da er durch die Ausübung seines Rechts einen Gewinn erzielen kann. Der Verkäufer hingegen muss im Fall der Ausübung die entsprechende Verpflichtung erfüllen, also den Basiswert liefern (Call) oder abnehmen (Put).

2.1.2 Aus dem Geld (out of the money – OTM)

Ein Optionsschein ist aus dem Geld, wenn sie keinen inneren Wert hat:

- Call-Optionsschein: Der Basiswert notiert unter dem Strike.

- Put-Optionsschein: Der Basiswert notiert über dem Strike.

In dieser Situation wäre die Ausübung für den Käufer wirtschaftlich nachteilig – ein Verlust wäre die Folge. Für den Verkäufer hingegen bedeutet ein Out-of-the-money-Optionsschein (OTM) eine gute Chance auf Gewinnrealisierung, weil er bereits eine Prämie vom Käufer vereinnahmt hat.

2.1.3 Am Geld (at the money – ATM)

Zuletzt kann es noch vorkommen, dass sich der Optionsschein am Geld (at the money) befindet. Das trifft immer dann zu, wenn sich der Basiswert und der Strike annähernd auf demselben Niveau befinden.

Ein Optionsschein befindet sich im Geld, wenn der Kurs des Basiswerts über dem Strike (bei Calls) bzw. unter dem Strike (bei Puts) liegt. In diesem Fall besitzt der Schein neben einem Zeitwert auch einen inneren Wert.

Je weiter der Schein im Geld liegt, desto höher ist in der Regel sein Preis – und desto größer die Wahrscheinlichkeit, dass er auch zum Laufzeitende noch im Geld ist.

Ein Optionsschein ist am Geld, wenn Kurs des Basiswerts und Strike nahezu identisch sind. In diesem Fall ist unklar, ob der Schein am Laufzeitende im oder aus dem Geld sein wird.

Daher bewegen sich ATM-Optionsscheine preislich im Mittelfeld. Der Markt bewertet hier sowohl „richtige“ als auch „falsche“ Kursbewegungen mit einer annähernd gleichen Wahrscheinlichkeit.

Befindet sich ein Optionsschein aus dem Geld, notiert der Kurs des Basiswerts unter dem Strike (bei Calls) bzw. darüber (bei Puts). In dieser Lage besitzt der Schein keinen inneren Wert – sein Preis besteht ausschließlich aus dem Zeitwert.

Dass die Preise solcher Optionsscheine vergleichsweise günstig sind, erklärt sich mit der als gering anzusehenden Wahrscheinlichkeit, dass sich der Optionsschein am Ende der Laufzeit doch noch im Geld befindet. Je größer der Abstand zwischen Kurs und Strike, desto unwahrscheinlicher eine positive Entwicklung – und desto niedriger der Preis.

3. Einführende Beispiele zum Basispreis

Die Theorie rund um den Basispreis wird greifbarer, wenn man sie anhand einfacher Praxisbeispiele betrachtet. Im Folgenden zeigen wir, wie sich der Basispreis bei Call- und Put-Optionsscheinen auswirkt.

3.1 Call-Optionsscheine

Szenario:

Anleger A erwirbt einen Call-Optionsschein auf eine Aktie mit einem Basispreis (Strike) von 10 Euro. Damit hat Anleger A das Recht, die Aktie zu 10 Euro vom Stillhalter des Call-Optionsscheins zu kaufen. Sein Kaufrecht wird Anleger A aber erst dann ausüben, sobald der Basiswert oberhalb des Basispreises notiert. Steigt also beispielsweise der Kurs der Aktie auf 11 Euro, muss der Inhaber des Call-Optionsscheins lediglich 10 Euro für die Aktie bezahlen. Der Stillhalter muss den Basiswert im Anschluss liefern.

Fall 1: Call-Optionsschein im Geld (ITM)

Basiswert | Basispreis (Strike) | Moneyness |

11 Euro | 10 Euro | In the Money (ITM) |

Der Kurs der Aktie liegt bei 11 Euro, der Strike bei 10 Euro. Anleger A kann also die Aktie für 10 Euro kaufen, obwohl sie am Markt 11 Euro kostet. Die Differenz von 1 Euro stellt den inneren Wert des Optionsscheins dar. Der Schein ist im Geld.

Fall 2: Call-Optionsschein aus dem Geld (OTM)

Basiswert | Basispreis (Strike) | Moneyness |

10 Euro | 11 Euro | Out of the Money (OTM) |

Hier zeigt sich die Situation nun genau umgekehrt. Der Call-Optionsschein ist aus dem Geld. Dies erklärt sich damit, dass der Optionsinhaber bei Ausübung seines Rechts 11 Euro für den Basiswert zahlen müsste. Auf dem freien Markt bekäme er diesen aber bereits für 10 Euro. Eine Ausübung seines Rechts ist unwirtschaftlich.

Fall 3: Call-Optionsschein am Geld (ATM)

Basiswert | Basispreis (Strike) | Moneyness |

9 Euro | 9 Euro | At the Money (ATM) |

Ebenso möglich ist es, dass sich Basiswert und Strike auf dem (ungefähr) gleichen Level bewegen. Der innere Wert des Optionsscheins beträgt null, der Schein ist am Geld. Ob sich eine Ausübung lohnt, hängt davon ab, wie sich der Kurs in Zukunft entwickelt.

3.2 Put Optionsscheine

Szenario:

Anleger A besitzt nun einen Put-Optionsschein auf eine Aktie mit einem Basispreis (Strike) von 20 Euro. Das bedeutet, er hat das Recht, die Aktie zum Preis von 20 Euro an den Emittenten des Optionsscheins zu verkaufen. Liegt der aktuelle Kurs der Aktie jedoch über 20 Euro, wäre eine Ausübung wirtschaftlich unvernünftig – denn an der Börse könnte er die Aktie zu einem höheren Preis verkaufen.

Attraktiv wird die Ausübung des Verkaufsrechts erst mit dem Fallen des Aktienkurses unter den Basispreis von 20 Euro. Er könnte den Basiswert nämlich an der Börse für weniger als 20 Euro erwerben und ihn anschließend an den Stillhalter zum höheren Basispreis verkaufen.

Fall 1: Put-Optionsschein im Geld (ITM)

Basiswert | Basispreis (Strike) | Moneyness |

10 Euro | 20 Euro | In the Money (ITM) |

Um die Funktionsweise von Put-Optionsscheine zu verstehen, muss man sie spiegelbildlich zu Call-Optionsscheinen betrachten.

Hat beispielsweise ein Put-Optionsschein, der für seinen Inhaber das Recht auf einen Verkauf verbrieft, einen Strike von 20 Euro und der Basiswert notiert lediglich bei der Hälfte, geschieht folgendes:

Zum einen ist der Optionsschein im Geld, zum anderen hat der Optionsschein einen inneren Wert in Höhe von 10 Euro. Dieser innere Wert ist nichts anderes als die Differenz aus Strike und Basiswert. Der Schein ist damit deutlich im Geld.

Der Inhaber kann die Aktie am Markt für 10 Euro kaufen und sie sofort für 20 Euro an den Stillhalter verkaufen – ein Gewinngeschäft.

Fall 2: Put-Optionsschein aus dem Geld (OTM)

Basiswert | Basispreis (Strike) | Moneyness |

20 Euro | 10 Euro | Out of the Money (OTM) |

In diesem Fall liegt der Marktpreis bei 20 Euro, der Strike aber nur bei 10 Euro.

Das Verkaufsrecht bringt dem Inhaber nichts, da er die Aktie am Markt teurer verkaufen kann als über den Optionsschein. Der Schein ist somit aus dem Geld und hat keinen inneren Wert.

Fall 3: Put-Optionsschein am Geld (ATM)

Basiswert | Basispreis (Strike) | Moneyness |

15 Euro | 15 Euro | At the Money (ATM) |

Wie schon bei den Calls ist auch ein Put-Optionsschein am Geld, wenn sich Basiswert und Strike wertmäßig (nahezu) entsprechen. Der innere Wert ist nahe null.

Ob sich eine Ausübung lohnt, hängt stark davon ab, wie sich der Kurs entwickelt – insbesondere bei nahendem Laufzeitende.

FAQ

Der Basispreis legt fest, zu welchem Kurs der zugrunde liegende Basiswert gekauft (Call) oder verkauft (Put) werden kann. Er ist ein zentrales Bewertungskriterium, da er bestimmt, ob der Optionsschein im Geld liegt, und damit maßgeblich den Wert beeinflusst.

Der Basispreis bestimmt maßgeblich den Wert eines Optionsscheins. Bei Call-Optionsscheinen gilt: Je niedriger der Basispreis im Verhältnis zum aktuellen Kurs des Basiswerts, desto höher der Wert. Bei Put-Optionsscheinen verhält es sich umgekehrt: Ein höherer Basispreis steigert den Wert. Entscheidend ist also der Abstand zwischen Basispreis und aktuellem Kurs, da er das Gewinnpotenzial und damit die Attraktivität des Optionsscheins bestimmt.

Im Geld liegt ein Call-Optionsschein, wenn der aktuelle Kurs des Basiswerts über dem Basispreis notiert. Bei einem Put-Schein ist das Gegenteil der Fall. Er liegt dann im Geld, wenn der Kurs unterhalb des Basispreises liegt. Befindet sich der Optionsschein „aus dem Geld“, fehlt ihm ein innerer Wert; sein Preis besteht dann ausschließlich aus dem Zeitwert und ist damit eine reine Wette auf künftige Kursbewegungen.

Die Vielzahl an Basispreisen ermöglicht es Anlegern, ihre Erwartungen je nach Risikoneigung und Markteinschätzung gezielt umzusetzen. Ein weiter vom aktuellen Kurs entfernter Basispreis bietet stärkeren Hebel und damit höhere Gewinnchancen, ist jedoch zugleich spekulativer und mit höherem Verlustrisiko verbunden. Ein Basispreis nahe am aktuellen Kurs reduziert das Risiko, da die Wahrscheinlichkeit eines inneren Werts höher ist, geht aber mit geringerer Hebelwirkung einher.

Bei klassischen Optionsscheinen bleibt der Basispreis während der Laufzeit konstant. Er verändert sich nicht mit dem Markt. Anpassungen können nur in Sonderfällen (z. B. Dividenden, Aktiensplits oder Kapitalmaßnahmen) erfolgen. Bei speziellen Strukturen wie Rolling-Produkten kann der Basispreis jedoch regelmäßig angepasst werden.

In nur 3 Schritten zum Optionsschein

1. Depot

Eröffnen Sie ein kostenloses Depot oder nutzen Sie Ihr bestehendes.

2. Derivat

Wählen Sie Ihren Optionsschein bequem online aus.

3. Order

Geben Sie Ihre Order auf.