China-ETFs – Chancen, Risiken und Einordnung für Anleger

China zählt zu den größten und zugleich komplexesten Anlagemärkten der Welt. Als zweitgrößte Volkswirtschaft nach den USA spielt das Land mit seinem hohen Anteil an globaler Industrieproduktion, Technologieentwicklung und Rohstoffnachfrage eine zentrale Rolle für die internationalen Kapitalmärkte.

Für Anleger stellt sich daher weniger die Frage, ob China relevant ist, sondern wie ein Investment sinnvoll und kontrolliert umgesetzt werden kann. China-ETFs bieten dafür einen gebündelten Zugang, bringen jedoch spezifische Chancen und Risiken mit sich, die sorgfältig eingeordnet werden müssen.

1. Überblick über den chinesischen Aktienmarkt

Der chinesische Aktienmarkt unterscheidet sich in mehreren Punkten deutlich von den etablierten Kapitalmärkten in Europa oder den USA. Statt eines einheitlichen Börsensystems existiert in China ein mehrstufiges Marktmodell mit unterschiedlichen Handelssegmenten und Zugangsregeln für Anleger.

1.1 Die wichtigsten Börsenplätze und Aktienklassen

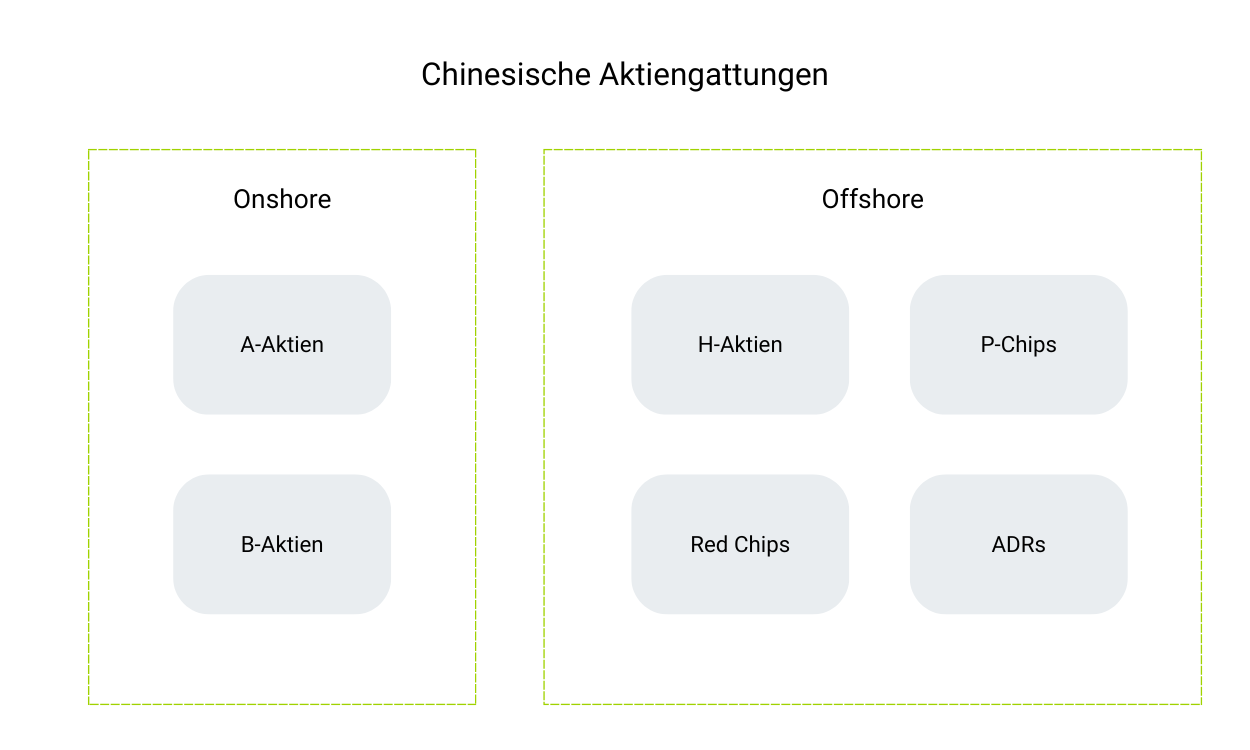

Im Ergebnis lassen sich diese Unterschiede in mehrere klar abgegrenzte Marktbereiche gliedern:

Sie sind an den Börsen in Shanghai und Shenzhen notiert und werden in Renminbi (Yuan) gehandelt. Lange Zeit waren sie ausschließlich inländischen Investoren vorbehalten. Inzwischen sind sie für internationale Anleger über Programme wie QFII (Qualified Foreign Institutional Investor), RQFII (Renminbi Qualified Foreign Institutional Investor) sowie über das Handelsprogramm „Stock Connect“ zugänglich – jedoch weiterhin im Rahmen staatlicher Regulierung und Kontrollen.

B-Aktien sind ebenfalls an den Börsen in Shanghai und Shenzhen notiert, werden jedoch in ausländischer Währung gehandelt – in Shanghai in US-Dollar (USD) und in Shenzhen in Hongkong-Dollar (HKD). Es handelt sich um Aktien von Unternehmen mit Sitz und Börsennotierung auf dem chinesischen Festland. Im Unterschied zu A-Aktien waren B-Aktien von Beginn an auch für ausländische Investoren zugänglich. Aufgrund der vergleichsweise geringen Anzahl gelisteter Unternehmen und der zunehmenden Öffnung des A-Aktien-Marktes haben sie international an Bedeutung verloren und spielen im ETF-Kontext heute nur noch eine untergeordnete Rolle.

H-Aktien sind chinesische Unternehmen, die auf dem Festland gegründet wurden und an der Börse in Hongkong notiert sind. Sie werden in Hongkong-Dollar (HKD) gehandelt. Im Unterschied zu A-Aktien unterliegen sie dem regulatorischen Rahmen Hongkongs und sind stärker international ausgerichtet. Der Handel mit H-Aktien ist grundsätzlich nicht auf bestimmte Anlegergruppen beschränkt, sodass sie sowohl für inländische als auch für internationale Investoren frei zugänglich sind.3

P-Chips sind Aktien chinesischer Unternehmen mit Sitz außerhalb des Festlands, häufig in Offshore-Finanzzentren wie den Cayman Islands. Sie sind an der Börse in Hongkong notiert und werden in Hongkong-Dollar (HKD) gehandelt. Die Unternehmen werden in der Regel von chinesischen Privatpersonen kontrolliert, während der Großteil ihrer Umsätze oder Vermögenswerte aus dem chinesischen Festland stammt.

Red Chips sind Aktien von Unternehmen mit Sitz in Hongkong, die vom chinesischen Staat kontrolliert werden. Sie werden an der Börse in Hongkong in Hongkong-Dollar (HKD) gehandelt. Der Großteil ihrer Einnahmen oder Vermögenswerte stammt vom chinesischen Festland.

ADRs (American Depositary Receipts) sind Zertifikats-Konstruktionen, über die chinesische Unternehmen an US-Börsen wie der NYSE oder NASDAQ gehandelt werden. Sie werden in US-Dollar (USD) gehandelt und von Banken ausgegeben, um US-Investoren den Zugang zu nicht-amerikanischen Unternehmen zu ermöglichen. Dieses Segment ist besonders anfällig für politische und regulatorische Spannungen zwischen China und den USA, da Änderungen in Handels- oder Börsenregulierungen direkte Auswirkungen auf die Notierung und den Handel der ADRs haben können.1

1.2 Staatlicher Einfluss und Marktstruktur

Ein prägendes Merkmal des chinesischen Aktienmarkts ist der hohe staatliche Einfluss. Viele große börsennotierte Unternehmen befinden sich vollständig oder teilweise im Staatsbesitz, insbesondere in strategisch wichtigen Branchen wie Energie, Finanzwesen, Industrie und Infrastruktur. Politische Zielsetzungen und regulatorische Eingriffe können daher direkten Einfluss auf Unternehmensbewertungen und Marktbewegungen haben.1

Gleichzeitig ist der Markt im Vergleich zu westlichen Börsen stärker von privaten Kleinanlegern geprägt. Dies führt tendenziell zu höherer Volatilität und kurzfristigen Kursbewegungen, bei denen fundamentale Kennzahlen nicht immer im Vordergrund stehen.

1.3 Bedeutung für ETF-Anleger

Für ETF-Anleger ist entscheidend, dass China in internationalen Indizes unterschiedlich abgebildet wird. Während globale Emerging-Markets-Indizes den chinesischen Markt häufig nur teilweise berücksichtigen, bilden spezielle China-Indizes einzelne Sektoren oder Großunternehmen sehr konzentriert ab. Daraus ergeben sich teils deutlich unterschiedliche Risikoprofile zwischen einzelnen China-ETFs – auch dann, wenn diese auf den ersten Blick vergleichbar wirken.2

2. Wie China-ETFs aufgebaut sind und welche Indizes sie abbilden

China-ETFs unterscheiden sich nicht nur durch Anbieter und Kosten, sondern vor allem durch die zugrunde liegenden Indizes und den Zugang zum chinesischen Aktienmarkt, den sie abbilden. Für Anleger ist dieser Punkt zentral, da Indexkonstruktion und Marktabdeckung maßgeblich bestimmen, wie breit oder konzentriert ein Investment tatsächlich ist.

2.1 Zentrale Indexfamilien bei China-ETFs

Die meisten China-ETFs orientieren sich an international etablierten Indexanbietern. Besonders verbreitet sind:

- MSCI China:

Bildet große und mittelgroße chinesische Unternehmen ab, darunter A-Aktien, H-Aktien sowie in Hongkong oder den USA gelistete Titel. Der Index ist stark auf wenige Großkonzerne und bestimmte Sektoren konzentriert.2 - FTSE China:

Ähnlich breit angelegt, unterscheidet sich jedoch in Gewichtung und Auswahl einzelner Titel. Je nach Variante werden A-Aktien unterschiedlich stark berücksichtigt.2 - CSI-Indizes (z. B. CSI 300):

Fokussieren sich auf das chinesische Festland und bilden überwiegend A-Aktien aus Shanghai und Shenzhen ab. Diese Indizes sind stärker von inländischer Marktstruktur und staatlichen Rahmenbedingungen geprägt.

2.2 Replikationsmethoden und Struktur

Die meisten China-ETFs nutzen eine physische Replikation, bei der die im Index enthaltenen Wertpapiere direkt gehalten werden. In bestimmten Marktsegmenten kann jedoch auch eine teilweise oder optimierte Nachbildung zum Einsatz kommen, etwa um Handelsbeschränkungen oder Liquiditätsgrenzen zu umgehen. Für Anleger bedeutet das, dass sich hinter einem China-ETF nicht immer eine vollständige Eins-zu-eins-Abbildung des Index verbergen muss.

Insgesamt zeigt sich: Der Aufbau eines China-ETFs ist stark von Indexauswahl und Marktzugang abhängig. Diese strukturellen Unterschiede erklären, warum China-ETFs trotz ähnlicher Bezeichnung sehr unterschiedliche Risiko- und Ertragsprofile aufweisen können – ein Punkt, der bei der späteren Auswahl eine zentrale Rolle spielt.

3. China-ETFs im Vergleich: Drei typische Index-Konzepte

China-ETFs unterscheiden sich vor allem durch den Index, den sie abbilden. Die folgende Gegenüberstellung zeigt anhand von drei typischen Index-Konzepten, welche Unternehmen enthalten sind, wie die Gewichtung funktioniert und welchen Fokus Anleger damit eingehen.

- Beispiel 1: Breiter China-Markt (MSCI China)

Der MSCI-China-Index bündelt große und mittelgroße chinesische Unternehmen aus verschiedenen Börsensegmenten. Dominant sind Internet- und Plattformunternehmen wie Tencent, Alibaba und Meituan, ergänzt durch Konsum-, Finanz- und Industrieunternehmen wie China Construction Bank oder Ping An Insurance. Die Gewichtung ist stark auf wenige sehr große Marktführer konzentriert, die die Indexentwicklung maßgeblich bestimmen. Der Fokus liegt auf global relevanten Konzernen mit starkem Digital- und Dienstleistungsanteil. Allerdings enthält der Index auch viele Industrie-, Energie- und Finanzwerte. - Beispiel 2: Chinesischer Binnenmarkt (CSI 300)

Der CSI-300-Index bildet große und liquide Unternehmen von den Festlandsbörsen Shanghai und Shenzhen ab. Typische Vertreter sind staatlich geprägte Konzerne wie Industrial and Commercial Bank of China (ICBC), China Merchants Bank, PetroChina oder China Shenhua Energy. Technologie- und Internetplattformen spielen eine deutlich geringere Rolle. Die Gewichtung erfolgt überwiegend nach Marktkapitalisierung und konzentriert sich auf Banken, Industrie-, Energie- und Infrastrukturunternehmen, wodurch der Index die Struktur der chinesischen Binnenwirtschaft gut abbildet. - Beispiel 3: Technologie-Schwerpunkt (China Tech)

China-Tech-Indizes konzentrieren sich gezielt auf Technologie-, Internet- und Kommunikationsunternehmen. Enthalten sind vor allem Konzerne wie Tencent, Alibaba, Baidu, JD.com und NetEase. Die Gewichtung ist stark fokussiert, einzelne große Technologiewerte dominieren den Index. Der wirtschaftliche Schwerpunkt liegt klar auf digitalem Konsum, Plattformgeschäft, Software und Online-Diensten, wodurch der Index besonders sensibel auf regulatorische Eingriffe im Technologiesektor reagiert.

4. Sind China-ETFs sinnvoll? Chancen und strukturelle Risiken

China-ETFs eignen sich in der Regel nicht als Kernanlage, sondern als gezielte Beimischung. Ob sie sinnvoll sind, hängt maßgeblich davon ab, welche Rolle China im Gesamtportfolio einnehmen soll und wie risikobereit der Anleger ist.

- Eigenständiger Wirtschaftsraum:

China ist ein weitgehend eigenständiger Wirtschafts- und Kapitalmarkt mit eigenen Marktmechanismen und politischen Rahmenbedingungen. - Untergewichtung in globalen Indizes:

In vielen Welt- und Emerging-Markets-Indizes ist China nur eingeschränkt oder verzerrt vertreten, sodass separate China-ETFs zur gezielten Gewichtung genutzt werden können. - Systemische Sonderrisiken:

Politische Steuerung, regulatorische Eingriffe und geringere Transparenz sind feste Bestandteile des chinesischen Kapitalmarkts. - Hohe Nachrichtenabhängigkeit:

China-ETFs reagieren häufig stark auf politische Entscheidungen und geopolitische Entwicklungen, was zu erhöhten Schwankungen führen kann. - ESG-, Sanktions- und Delisting-Risiken:

Neben allgemeinen Markt- und Regulierungsrisiken sind ESG-Kriterien, internationale Sanktionen sowie mögliche Delistings relevant. Besonders bei in den USA gelisteten Unternehmen können regulatorische Vorgaben zu Indexänderungen und damit zu Auswirkungen auf China-ETFs führen.

5. Fazit: Langfristiges Potenzial mit strukturellen Risiken

China-ETFs ermöglichen einen gezielten Zugang zu einem eigenständigen und global bedeutenden Wirtschaftsraum, unterscheiden sich jedoch stark in Aufbau, Marktabdeckung und Risikoprofil. Entscheidend ist daher weniger der Name des Produkts als der zugrunde liegende Index, die sektorale Gewichtung und der gewählte Marktzugang.

Breit aufgestellte China-ETFs können als ergänzender Baustein zur Portfolio-Diversifikation dienen, während spezialisierte oder thematische ETFs gezielt Schwerpunkte setzen, jedoch mit höheren Schwankungen verbunden sind. Politische Steuerung, regulatorische Eingriffe und geopolitische Entwicklungen bleiben zentrale Einflussfaktoren, die den chinesischen Kapitalmarkt strukturell von anderen Anlageregionen unterscheiden.

Für Anleger bedeutet das: China-ETFs erfordern eine bewusste, strategische Entscheidung. Wer die strukturellen Besonderheiten des Marktes berücksichtigt und China nicht als Kern-, sondern als ergänzende Position versteht, kann Chancen nutzen – sollte sich der besonderen Risiken jedoch jederzeit bewusst sein.

FAQ

A-Aktien werden an chinesischen Festlandsbörsen in Renminbi (Yuan) gehandelt, H-Aktien an der Börse Hongkong in Hongkong-Dollar und sind international leichter zugänglich.

Stock Connect ist ein Handelsprogramm, das ausländischen Anlegern den indirekten Zugang zu chinesischen A-Aktien über die Börsen in Hongkong ermöglicht.

ADRs (American Depositary Receipts) sind Zertifikate, über die chinesische Unternehmen an US-Börsen gehandelt werden, ohne dort direkt gelistet zu sein.

Ein China-Index bildet die Wertentwicklung ausgewählter chinesischer Unternehmen nach festen Regeln ab und dient als Grundlage für China-ETFs.

Die Sektorengewichtung zeigt, wie stark einzelne Branchen wie Technologie oder Finanzwerte im ETF vertreten sind und beeinflusst Risiko und Schwankungen.

Bei physischer Replikation kauft der ETF die Indexwerte direkt, bei optimierter Replikation wird der Index nur näherungsweise nachgebildet.

Der chinesische Staat greift stärker in Wirtschaft und Kapitalmärkte ein, was sich direkt auf Unternehmen, Branchen und Aktienkurse auswirken kann.

- Stiftung Warentest: Chinas Aktienmärkte – Welche Chancen es für Anleger in China gibt und welche Risiken. 2024.

test.de/Chinas-Aktienmaerkte-Chancen-und-Risiken-fuer-Anleger-im-Reich-der-Mitte-6147094-0/ - Morningstar Deutschland: Die besten China-Aktien-ETFs. 2025.

global.morningstar.com/de/etfs/die-besten-china-aktien-etfs - Hong Kong Exchanges and Clearing Limited: Fact sheet on the listing of H-shares. 2013.

hkex.com.hk/-/media/hkex-market/news/news-release/2013/130806news/fact-sheet_20th-h-shares

Hinweis

Dieser Artikel stellt keine Anlageberatung oder Anlageempfehlung dar. Finanzprodukte bergen Risiken und können zum vollständigen Verlust des eingesetzten Kapitals führen. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse.

3 Schritte zum ETF

1. Depot

Eröffnen Sie ein kostenloses Depot oder nutzen Sie Ihr bestehendes.

2. ETF

Wählen Sie Ihren ETF bequem online aus.

3. Order

Geben Sie Ihre Order auf.