ETF-Replikationsmethoden einfach erklärt

Physisch, synthetisch und Sampling

Was bedeutet Replikation bei ETFs?

Unter Replikation versteht man die technische Umsetzung, mit der ein Exchange Traded Fund (ETF) die Wertentwicklung eines zugrunde liegenden Börsenindex nachbildet. Ziel eines ETFs ist es nicht, den Markt zu übertreffen, sondern die Entwicklung des jeweiligen Index möglichst exakt abzubilden.

Die Replikationsmethode beschreibt dabei, auf welchem Weg diese Nachbildung erfolgt und ob die im Index enthaltenen Wertpapiere tatsächlich im Fondsvermögen gehalten werden oder die Indexentwicklung indirekt abgebildet wird.

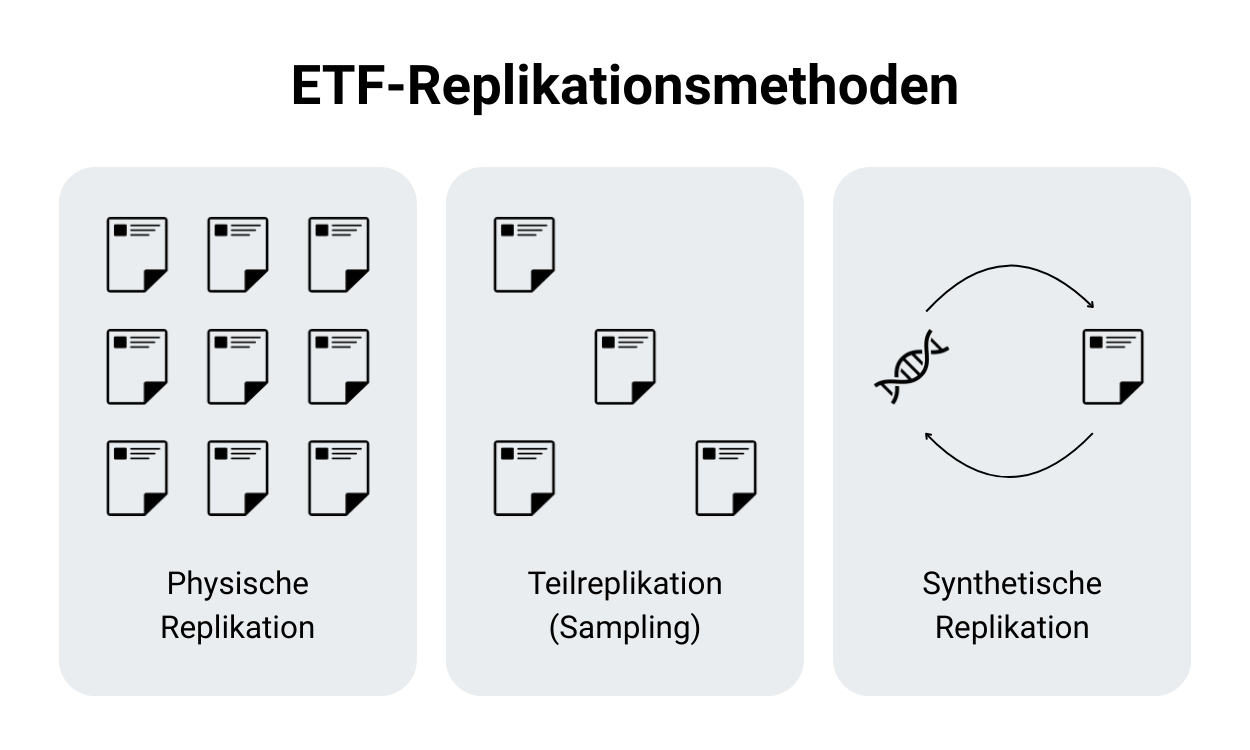

Grundsätzlich existieren drei gängige Replikationsansätze:

- Physische Replikation: Der ETF kauft alle im Index enthaltenen Wertpapiere direkt.

- Optimierte physische Replikation (Sampling): Der ETF hält nur eine repräsentative Auswahl der Indexbestandteile.

- Synthetische Replikation: Die Indexentwicklung wird über Derivate, meist sogenannte Swap-Geschäfte, nachgebildet.

Unabhängig von der Replikationsmethode unterliegen ETFs in Europa einheitlichen regulatorischen Vorgaben. Sie gelten in der Regel als Sondervermögen und sind damit rechtlich vom Vermögen der Fondsgesellschaft getrennt. Die Replikationsmethode ist daher kein Qualitätsmerkmal an sich, sondern beschreibt lediglich die technische Struktur, mit der ein ETF seinen Referenzindex nachbildet.

Replikationsmethoden im Überblick: physisch und synthetisch

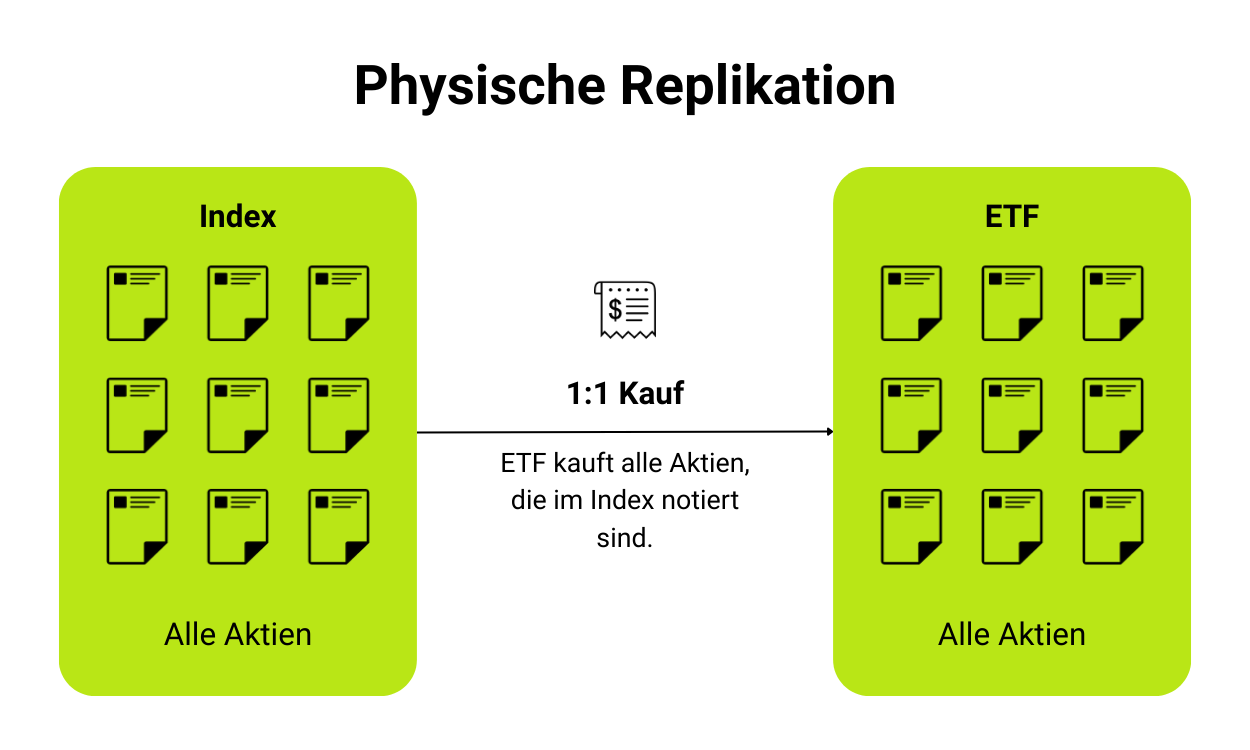

Bei der physischen Replikation bildet ein ETF seinen Referenzindex nach, indem er die im Index enthaltenen Wertpapiere tatsächlich kauft und im Fondsvermögen hält. In der vollständigen Variante werden alle Indexbestandteile entsprechend ihrer Gewichtung abgebildet. Diese Methode gilt als besonders transparent, da Anleger klar nachvollziehen können, welche Wertpapiere im ETF enthalten sind. Trotz direkter Nachbildung kann es zu Abweichungen vom Index kommen, etwa durch Transaktionskosten, Verwaltungsgebühren oder steuerliche Effekte.

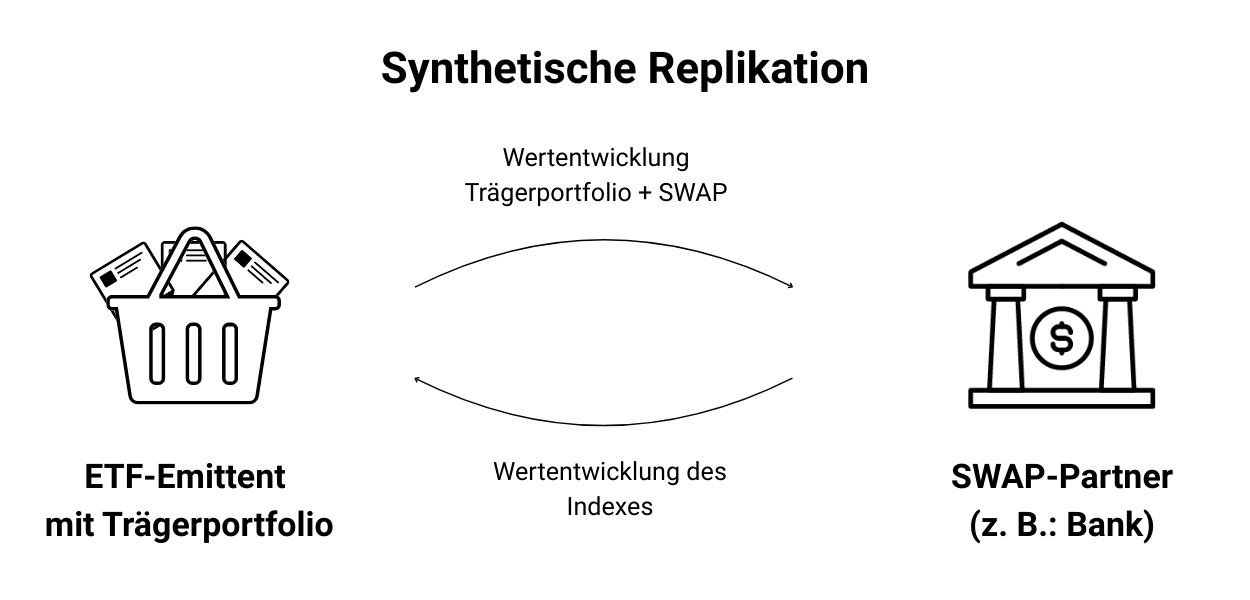

Bei der synthetischen Replikation kauft der ETF die Indexwerte hingegen nicht direkt, sondern bildet die Indexentwicklung über ein Tauschgeschäft (Swap) mit einer Bank nach. Der ETF hält dabei ein sogenanntes Trägerportfolio, während der Swap-Partner die Indexrendite liefert. Diese Methode ermöglicht eine sehr präzise Indexabbildung und wird häufig bei schwer zugänglichen oder sehr breiten Märkten eingesetzt. Das damit verbundene Kontrahentenrisiko ist regulatorisch begrenzt und durch Sicherheiten abgesichert.

Unterschiede bei Kosten und Tracking-Differenz

Die Replikationsmethode kann Einfluss auf die Kostenstruktur eines ETFs und auf die sogenannte Tracking-Differenz haben, also die Abweichung zwischen Fonds- und Indexentwicklung. Diese Effekte unterscheiden sich je nach technischer Umsetzung der Indexnachbildung.

- Physische Replikation:

Durch den tatsächlichen Kauf und Verkauf von Indexwerten entstehen Transaktionskosten, insbesondere bei häufigen Indexanpassungen oder sehr breit aufgestellten Indizes. Diese Kosten können zu Abweichungen gegenüber der Indexentwicklung führen. - Synthetische Replikation:

Da weniger Wertpapiertransaktionen notwendig sind, fällt die Tracking-Differenz häufig geringer aus. Die laufenden Gesamtkosten unterscheiden sich jedoch nicht systematisch, da Swap-Kosten oder Erträge aus Wertpapierleihe bereits in der Fondsstruktur berücksichtigt sind.

Entscheidend für die Nähe zur Indexentwicklung ist daher weniger die Replikationsmethode selbst als die Effizienz des Fondsmanagements.

Risiken & regulatorischer Rahmen

Unabhängig von der Replikationsmethode unterliegen ETFs in Europa strengen regulatorischen Vorgaben. Sie gelten in der Regel als Sondervermögen und sind damit rechtlich vom Vermögen der Fondsgesellschaft getrennt. Selbst im Insolvenzfall des Anbieters bleibt das Fondsvermögen geschützt.

Bei synthetisch replizierenden ETFs wird häufig das Kontrahentenrisiko thematisiert. Dieses Risiko ist gesetzlich begrenzt: Der mögliche Ausfall eines Swap-Partners darf maximal zehn Prozent des Fondsvermögens betragen und muss zusätzlich durch Sicherheiten abgesichert sein. Auch physisch replizierende ETFs können Risiken enthalten, etwa durch Wertpapierleihe, die ebenfalls reguliert und besichert ist. Insgesamt gelten die rechtlichen Anforderungen für alle ETF-Typen als hoch und einheitlich.

Fazit

Die Replikationsmethode beschreibt die technische Umsetzung, mit der ein ETF einen Index nachbildet, ist jedoch kein Qualitätsmerkmal an sich. Sowohl physisch als auch synthetisch replizierende ETFs unterliegen denselben regulatorischen Vorgaben und dienen dem gleichen Ziel: der möglichst genauen Abbildung des Referenzindex. Unterschiede ergeben sich vor allem bei Kostenstruktur, Transparenz und potenzieller Tracking-Differenz. Für Anleger spielt die Replikationsmethode eine untergeordnete Rolle; entscheidend sind vielmehr Gesamtkosten, Fondsvolumen, Indexauswahl und die langfristige Anlagestrategie.

FAQ

Die Replikationsmethode kann Einfluss auf die Tracking-Differenz haben, ist jedoch nicht der entscheidende Renditefaktor. Kostenstruktur und effizientes Fondsmanagement spielen eine größere Rolle.

Synthetische ETFs unterliegen einem gesetzlich begrenzten Kontrahentenrisiko von maximal zehn Prozent, das zusätzlich besichert ist. Ein grundsätzlich höheres Risiko ergibt sich daraus nicht.

Beide Replikationsmethoden sind für Privatanleger geeignet. Entscheidend sind Transparenz, Kosten, Fondsvolumen und der zugrunde liegende Index.

ETF-Anbieter können sich Änderungen im Verkaufsprospekt vorbehalten. Solche Anpassungen sind jedoch selten und müssen transparent offengelegt werden.

In der Regel ergeben sich keine grundlegenden steuerlichen Unterschiede zwischen den Replikationsmethoden. Maßgeblich ist die steuerliche Einstufung des Fonds, nicht die Art der Indexnachbildung.

3 Schritte zum ETF

1. Depot

Eröffnen Sie ein kostenloses Depot oder nutzen Sie Ihr bestehendes.

2. ETF

Wählen Sie Ihren ETF bequem online aus.

3. Order

Geben Sie Ihre Order auf.