Implizite Volatilität bei Optionsscheinen

Bedeutung, Wirkung und Anwendung

Beim Handel mit Optionsscheinen wird dieimplizite Volatilität oft übersehen – dabei ist sie für den Erfolg eines Trades entscheidend. Besonders bei klassischen Optionsscheinen beeinflusst sie den Preis signifikant und kann darüber entscheiden, ob eine Strategie aufgeht oder nicht.

In diesem Artikel erklären wir, was implizite Volatilität ist, wie sie berechnet wird und wie Anleger gezielt davon profitieren können.

1. Was bedeutet implizite Volatilität?

Die implizite Volatilität (IV) beschreibt die vom Markt erwartete Schwankungsbreite eines Basiswerts in der Zukunft. Sie wird nicht “gemessen”, sondern aus den Preisen börsengehandelter Optionsscheine abgeleitet. Dazu wird ein theoretisches Bewertungsmodell (z. B.: Black-Scholes) verwendet, bei dem so lange mit der Volatilitätsannahme gerechnet wird, bis der berechnete Preis dem tatsächlichen Marktpreis entspricht.

Klingt kompliziert? Vereinfacht gesagt: Aus dem Preis des Optionsscheins lässt sich ablesen, wie stark der Markt gerade mit Kursschwankungen rechnet.

Des Weiteren ist die implizite Volatilität richtungsneutral. Sie gibt also nicht an, ob ein Kurs steigen oder fallen wird – sondern wie stark er voraussichtlich schwankt. Je höher die erwartete Volatilität, desto höher die implizite Volatilität – und desto teurer die Optionsscheine.

2. Wie beeinflusst die implizite Volatilität den Preis?

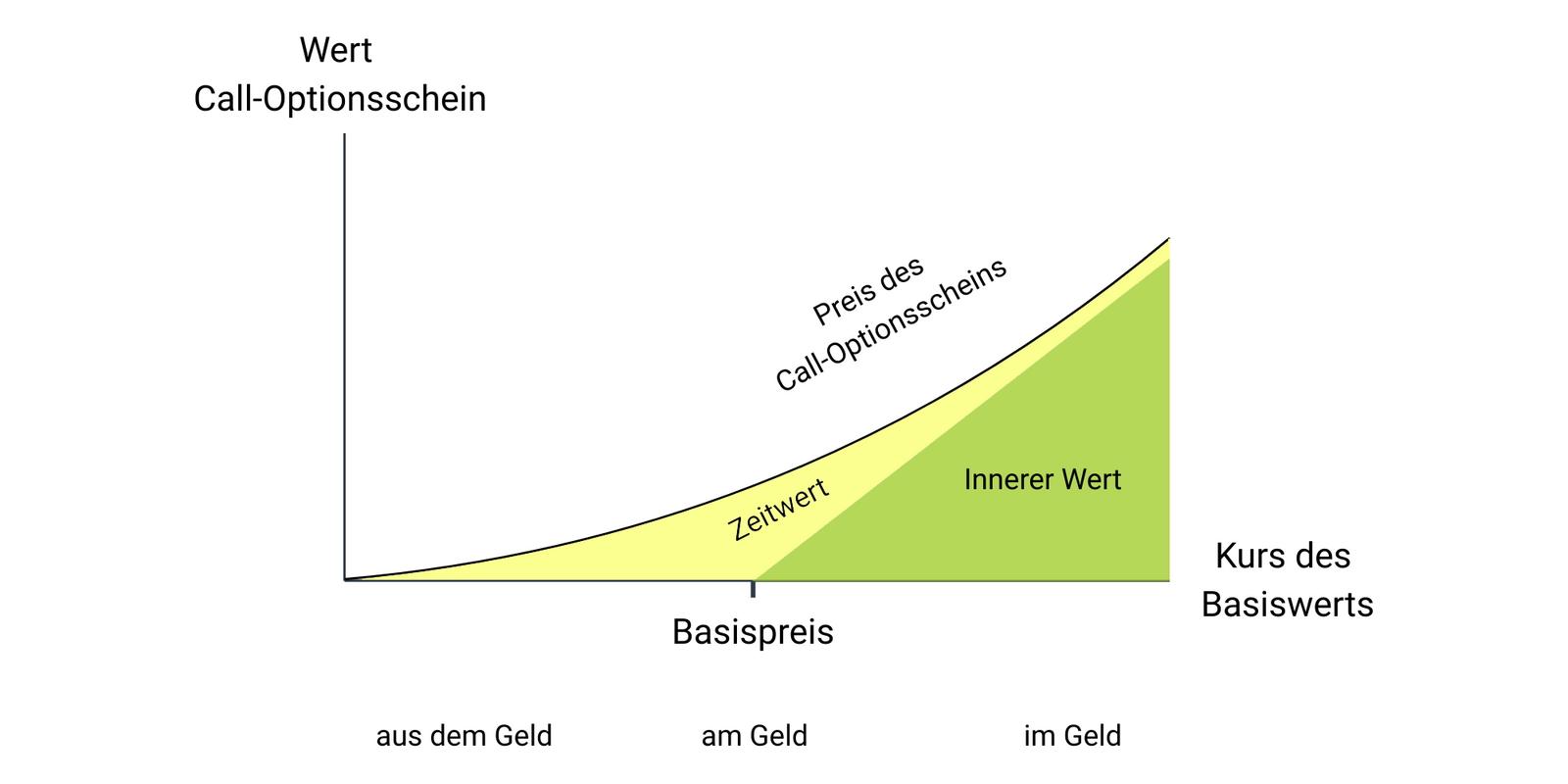

Bei klassischen Optionsscheinen setzt sich der Preis aus zwei Teilen zusammen:

- Innerer Wert: Differenz zwischen Basispreis und Kurs des Basiswerts (wenn im Geld)

- Zeitwert: Erwartung künftiger Kursbewegung – direkt abhängig von der IV

Eine hohe implizite Volatilität erhöht den Zeitwert, weil die Wahrscheinlichkeit größer ist, dass der Optionsschein während seiner Laufzeit ins Geld läuft – also, dass der Kurs des Basiswerts den festgelegten Basispreis in die „richtige“ Richtung überschreitet.

Der Zeitwert ist dabei der Teil des Optionsscheinpreises, der über dem aktuellen rechnerischen Wert liegt. Er drückt die Chance aus, dass der Schein bis zum Laufzeitende noch Gewinn bringt. Rechnet der Markt mit stärkeren Schwankungen, steigt diese Chance – und damit auch der Preis.

Umgekehrt sinkt der Zeitwert bei niedriger IV – und damit auch der Gesamtpreis des Optionsscheins.

3. Unterschiede zu Knock-Out-Produkten

Im Gegensatz zu klassischen Optionsscheinen hängt der Preis eines Knock-Out-Produkts – etwa eines Turbo-Optionsscheins – nahezu ausschließlich vom inneren Wert ab. Dieser ergibt sich aus der Differenz zwischen dem Kurs des Basiswerts und dem festgelegten Basispreis, gegebenenfalls unter Berücksichtigung von Finanzierungskosten und Bezugsverhältnis. Andere Einflussfaktoren wie die erwartete Schwankungsbreite des Markts – also die sogenannte implizite Volatilität – spielen bei der Preisbildung eines Knock-Outs kaum eine Rolle.

Ob der Markt ruhig bleibt oder starke Schwankungen zeigt – die implizite Volatilität beeinflusst den Preis eines Knock-Out-Produkts kaum, da dieser fast ausschließlich vom Kurs des Basiswerts abhängt.

Er verändert sich nur, wenn sich der Kurs des zugrunde liegenden Basiswerts bewegt. Steigt dieser, wird auch das Knock-Out-Produkt wertvoller. Fällt der Basiswert, sinkt der Preis entsprechend.

Für Anleger ist das besonders dann sinnvoll, wenn sie gezielt auf die Kursrichtung eines Basiswerts setzen möchten – also auf steigende oder fallende Preise. Knock-Out-Produkte reagieren direkt auf solche Bewegungen und sind dadurch vergleichsweise einfach nachvollziehbar.

Bei klassischen Optionsscheinen ist das anders: Hier spielt zusätzlich die erwartete Schwankungsbreite am Markt – also die implizite Volatilität – eine wichtige Rolle. Wenn sie zunimmt, kann der Optionsschein teurer werden. Sinkt sie, verliert er unter Umständen an Wert – selbst wenn der Basiswert sich in die gewünschte Richtung entwickelt.

4. Chancen & Risiken für Anleger

Die implizite Volatilität beeinflusst nicht nur die Preisbildung von klassischen Optionsscheinen – sie kann auch über Gewinn oder Verlust entscheiden. Denn Veränderungen dieser Kennzahl wirken sich unmittelbar auf den Zeitwert aus, der einen wesentlichen Teil des Optionsscheins ausmacht.

Steigt die Volatilität, erhöht sich der Zeitwert – und damit der Gesamtpreis des Optionsscheins. Das kann selbst dann zu Gewinnen führen, wenn der Basiswert nahezu unverändert bleibt. Solche Phasen mit steigender Unsicherheit treten häufig vor wichtigen Ereignissen auf: zum Beispiel vor Earnings (Unternehmen veröffentlichen Quartalszahlen), politischen Entscheidungen oder Notenbanksitzungen.

Sinkt die Volatilität hingegen, kehrt sich dieser Effekt um. Der Zeitwert schrumpft, und der Preis des Optionsscheins fällt – oft deutlich. In der Praxis passiert das typischerweise nach der Veröffentlichung großer Ereignisse, wenn die erhoffte Bewegung ausbleibt oder der Markt zur Ruhe kommt. Dieses plötzliche Sinken der Volatilität wird als “Volatility Crush” bezeichnet – also ein rapider Rückgang der Schwankungserwartung, der den Optionspreis stark unter Druck setzt.

Besonders riskant ist das für Anleger, die kurz vor dem Ereignis in einen bereits „teuren“ Schein einsteigen – und dann erleben, wie der Preis trotz richtiger Markterwartung fällt. Gerade für kurzfristige Strategien ist es daher wichtig, die implizite Volatilität nicht nur zu beobachten, sondern gezielt in die Entscheidung einzubeziehen. Denn sie kann ein zusätzlicher Gewinnfaktor sein – oder eine stille Verlustquelle.

5. Wie können Anleger die IV gezielt nutzen?

Anleger können die implizite Volatilität aktiv in ihre Entscheidungen einbeziehen – insbesondere über sogenannte Volatilitätsindizes:

- VDAX-NEW (Deutschland):

Dieser Index misst die erwartete Schwankungsbreite des DAX für die kommenden 30 Tage. Er wird aus DAX-Optionen abgeleitet. Steht der VDAX-NEW hoch, erwartet der Markt stärkere Bewegungen. Ein niedriger Wert signalisiert eher ruhige Marktphasen. - VIX (USA):

Der VIX zeigt die erwartete Volatilität des S&P 500. Er gilt als internationaler Standard und wird oft als „Angstbarometer“ bezeichnet. Hohe VIX-Werte deuten auf Unsicherheit oder Krisenstimmung hin – Anleger sichern sich vermehrt ab, Optionspreise steigen entsprechend.

Merkmale und Erwartungen bei niedriger vs. hoher impliziter Volatilität

| Aspekt | Niedrige implizite Volatilität (Low IV) | Hohe implizite Volatilität (High IV) |

| Markterwartung | Geringe Kursbewegung | Deutliche Kursbewegung |

| Marktstimmung | Aufwärtsgerichtet oder seitwärts | Abwärtsgerichtet oder reaktiv |

| Risikowahrnehmung | Umfeld mit geringerem Risiko | Umfeld mit höherem Risiko |

| Optionsprämien | Günstiger | Teurer |

| Mögliche Strategien | Bevorzugt Strategien wie Covered Calls, Iron Condors und Spreads, die von Stabilität profitieren. Kaufgelegenheit für günstige Optionsscheine. | Bevorzugt Strategien wie Straddles, Strangles und Spreads, die von Volatilität profitieren. Verkaufsgelegenheit für teure Optionsscheine. |

Eine niedrige implizite Volatilität (Low IV) garantiert nicht, dass der Kurs stabil bleibt – unerwartete Ereignisse können plötzlich Volatilität auslösen. Eine hohe implizite Volatilität (High IV) bedeutet, dass der Kauf von Optionsschein teurer ist und ein höheres Risiko besteht, dass der Optionsschein eine starke Bewegung macht – diese Bewegung muss jedoch nicht unbedingt eintreten.

6. Kernaussagen zur impliziten Volatilität

Die implizite Volatilität ist bei klassischen Optionsscheinen ein zentraler Faktor – sie beeinflusst maßgeblich den Zeitwert und kann auch dann zu Gewinnen oder Verlusten führen, wenn sich der Basiswert kaum bewegt. Wer mit Optionsscheinen handelt, sollte die Volatilität daher nicht ignorieren, sondern gezielt in die eigene Strategie einbeziehen.

Bei JustTRADE finden Anleger eine große Auswahl an Optionsscheinen und Knock-Out-Produkten – sowohl auf deutsche als auch internationale Basiswerte. Je nach Marktlage lässt sich so gezielt auf steigende, fallende oder auch schwankende Kurse setzen – mit oder ohne Volatilitätskomponente.

Wichtig ist: Wer die IV richtig einschätzt, verschafft sich einen entscheidenden Vorteil – besonders in bewegten Marktphasen.

FAQ – Häufige Fragen zur impliziten Volatilität bei Optionsscheinen

Es ist ein mathematisches Modell zur Berechnung von Optionspreisen. Dabei wird analysiert, wie Kurs, Basispreis, Laufzeit, Zins und Volatilität den Preis beeinflussen.

Vega zeigt, wie stark sich der Preis eines Optionsscheins verändert, wenn sich die implizite Volatilität um einen Prozentpunkt bewegt. Je höher das Vega, desto empfindlicher reagiert der Schein auf Markterwartungen.

Der innere Wert ergibt sich aus der Differenz zwischen dem Kurs des Basiswerts und dem Basispreis – vorausgesetzt, der Schein ist im Geld. Liegt der Kurs darunter (bei Calls), beträgt der innere Wert null.

Der Zeitwert ist der Teil des Optionspreises, der über dem inneren Wert liegt. Er drückt die Chance aus, dass der Schein bis zum Ende der Laufzeit noch ins Geld läuft.

So nennt man den plötzlichen Rückgang der impliziten Volatilität nach großen Ereignissen. Dadurch kann ein Optionsschein an Wert verlieren – selbst wenn sich der Basiswert kaum verändert.

Wenn die IV stark fällt, sinkt der Zeitwert – das kann den Gesamtpreis des Scheins drücken. In der Praxis passiert das oft nach Zahlen oder politischen Entscheidungen.

Haugt, Martin, 2016. The Black-Scholes Model.

Hambel, Christoph, 2022. Option Pricing.

Hambel, Christoph, 2021. Black-Scholes-Modell.

In nur 3 Schritten zum Optionsschein

1. Depot

Eröffnen Sie ein kostenloses Depot oder nutzen Sie Ihr bestehendes.

2. Derivat

Wählen Sie Ihren Optionsschein bequem online aus.

3. Order

Geben Sie Ihre Order auf.