ETF-Steuern einfach erklärt

Wichtige Regeln, Vorteile und Steuerspartipps

ETFs gehören für viele Privatanleger inzwischen zu den beliebtesten Anlageformen – unkompliziert, kostengünstig und flexibel. Neben all den Investment-Argumenten sollten aber auch steuerliche Aspekte eine wichtige Rolle bei Ihrer Geldanlage spielen. Wer die steuerlichen Regeln kennt, kann mit ETFs seine Nettoerträge steigern.

Unser Ratgeber führt Sie durch die wichtigsten Steuerfragen rund um ETFs, zeigt Möglichkeiten zur steuerlichen Optimierung und erklärt alles zu Teilfreistellungen. Kompakt und klar, ohne Fachchinesisch.

1. Welche Steuern bei ETFs grundsätzlich anfallen

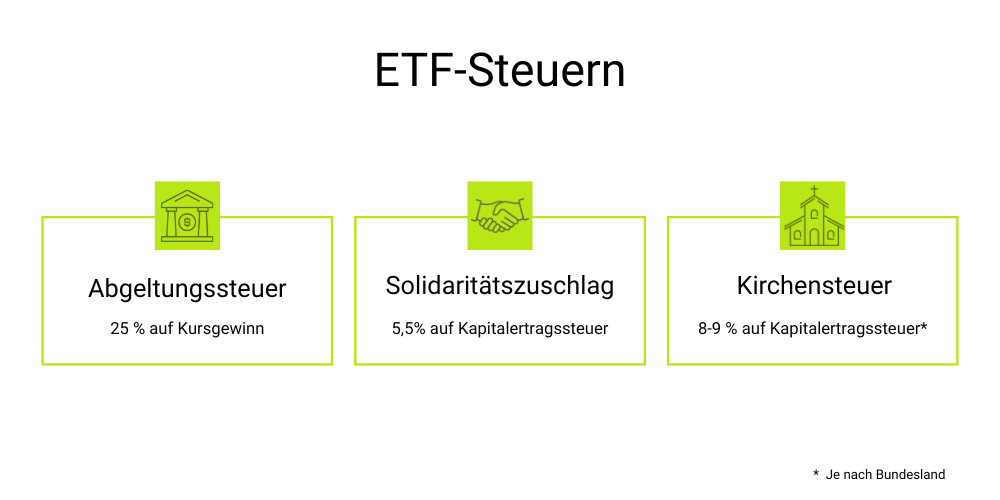

Sobald Sie mit ETFs Erträge erzielen, steht auch schon der Fiskus bereit. In Deutschland gilt die Abgeltungsteuer, die pauschal 25 % beträgt. Hinzu kommen der Solidaritätszuschlag (5,5 % auf die Abgeltungssteuer) und gegebenenfalls die Kirchensteuer (8 % oder 9 %, abhängig vom Bundesland), sodass sich die tatsächliche Gesamtbelastung auf 26 % bis 28 % beläuft.1

Konkret werden folgende Ertragsarten besteuert:

- Kursgewinne: Sobald Sie Ihre ETF-Anteile über justTRADE oder einen anderen Broker mit Gewinn verkaufen, unterfällt dieser Gewinn den oben genannten Steuern.

- Ausschüttungen: Erhalten Sie Dividenden aus Ihrem ETF, werden diese zum Auszahlungszeitpunkt besteuert.

- Vorabpauschale: Bei thesaurierenden ETFs wird eine Pauschalbesteuerung nur dann erhoben, wenn zwei Bedingungen erfüllt sind: Der Fonds ist im Wert gestiegen und der gesetzliche Basiszins liegt über 0. Dadurch fällt die Vorabpauschale nicht in jedem Jahr an, sondern nur in Jahren, in denen beide Faktoren zusammenkommen.2

Die Steuern auf Ihre ETF-Erträge werden automatisch von Ihrem Broker abgeführt.

Wichtig:

Es gibt keine Spekulationsfrist mehr. Bis Ende 2008 waren Gewinne nach einer Haltedauer von einem Jahr steuerfrei. Inzwischen werden sämtliche Erträge aus ETFs besteuert, unabhängig davon, wie lange sie in Ihrem Besitz waren.3

2. Beispiel für die Steuerbelastung bei ETFs

Nehmen wir ein Szenario, in dem Sie mit einem ETF 3.000 Euro Gewinn realisieren:

| Berechnung | ohne Abzug von Kirchensteuer | mit Abzug von Kirchensteuer |

| Gewinne/Erträge | 3.000 Euro | 3.000 Euro |

| abzüglich Sparer-Pauschbetrag* gemäß Freistellungsauftrag | -1.000 Euro | -1.000 Euro |

| zu versteuernder Ertrag | 2.000 Euro | 2.000 Euro |

| Kapitalertragsteuer 25 Prozent (24,45 Prozent**) | -500,00 Euro | -489,00 Euro |

| Solidaritätszuschlag 5,5 Prozent | -27,50 Euro | -26,90 Euro |

| Kirchensteuer 9 Prozent | - | -44,00 Euro |

| Auszahlung | 2.472,50 Euro | 2.440,10 Euro |

* Bei der Ermittlung der Einkünfte aus Kapitalvermögen ist als Werbungskosten ein Betrag von 1.000 Euro abzuziehen (Sparer-Pauschbetrag). Bei zusammen veranlagten Ehegatten oder Lebenspartnerinnen und Lebenspartnern verdoppelt sich der Betrag. Bis zum 31.12.2022 betrug dieser 801 Euro bzw. 1.602 Euro. Weitere Informationen zum Sparer-Pauschbetrag oder Freistellungsauftrag finden Sie in dem Beitrag

** Bei einem Einbehalt von Kirchensteuer (9 %) ermäßigt sich zugleich der Kapitalertragsteuerabzug von 25 % auf 24,45 %. Hierdurch wird bereits im Steuerabzugsverfahren pauschal berücksichtigt, dass Kirchensteuerzahlungen sich grundsätzlich als Sonderausgaben steuermindernd auswirken. Die Kirchensteuer auf Abgeltungsteuer darf deshalb auch nicht nochmals als Sonderausgaben im Rahmen der Einkommensteuerveranlagung abgezogen werden.1

3. Wie lassen sich Steuern bei ETFs sparen?

Vor allem für Anleger mit kleinen Investitionsbeträgen ist es wichtig, zu wissen, ob und wie sich ETF-Steuern reduzieren lassen. Mit ein paar einfachen Kniffen bleibt mehr von Ihren Erträgen übrig.

3.1 Sparerpauschbetrag clever nutzen

Jeder Anleger in Deutschland hat einen Sparerpauschbetrag von 1.000 Euro im Jahr (gemeinsam veranlagte Paare: 2.000 Euro). Bis zu dieser Grenze bleiben Erträge aus ETFs – also Ausschüttungen und realisierte Kursgewinne – steuerfrei. Voraussetzung ist ein Freistellungsauftrag bei justTRADE, den Sie unkompliziert einreichen können. Beachten Sie die folgenden Aspekte:

- Freistellungsauftrag einmal im Kundenbereich von justTRADE einrichten

- Bei mehreren Banken/Brokern können Sie den Freibetrag aufteilen, dürfen in Summe aber 1.000 Euro nicht überschreiten

- Ohne Auftrag führt die Bank automatisch Steuern ab, eine rückwirkende Anrechnung ist nur über die Steuererklärung möglich

3.2 Gewinne und Verluste geschickt verrechnen

Sollten Sie mit ETF-Verkäufen sowohl Gewinne als auch Verluste erzielen, verrechnet justTRADE diese miteinander. Sie selbst müssen dafür nichts weiter tun. Besitzen Sie mehrere Depots bei verschiedenen Banken/Brokern, können Sie jeweils bis zum 15.12. eine sogenannte “Verlustbescheinigung" anfordern und die Verrechnung selbst via Steuererklärung vornehmen.

3.3 Tipp für Geringverdiener und flexible Anleger

Wenn Sie ein sehr niedriges Gesamteinkommen haben, macht es unter Umständen Sinn, eine Günstigerprüfung bei Ihrem örtlichen Finanzamt zu beantragen. Mit diesem speziellen Verfahren des deutschen Steuerrechts wird dann geprüft, ob Ihr persönliche Steuersatz unter 25 % liegt. Falls ja, erhalten Sie die unterjährig zu viel entrichtete Abgeltungssteuer wieder zurück.

Mit einer Nichtveranlagungsbescheinigung bleiben sogar alle Ihre Kapitalerträge steuerfrei – insbesondere für Rentner oder Studierende mit geringem Einkommen ist das ein Thema. Voraussetzung für den Erhalt einer Nichtveranlagungsbescheinigung ist, dass Sie inklusive der Kapitalerträge nicht über den steuerlichen Grundfreibetrag hinauskommen. Im Jahr 2025 liegt dieser bei 11.784 Euro für Ledige respektive für Verheiratete bei 23.586 Euro.4

4. Mehr Netto durch Teilfreistellung

Bei bestimmten ETFs gibt es einen automatischen Steuerbonus, die sogenannte Teilfreistellung. Mehr dazu im nächsten Abschnitt.

4.1 Was hat es mit Teilfreistellungen auf sich?

Dank der Teilfreistellung bekommen Anleger bei bestimmten Fondsarten einen gesetzlich definierten Anteil der Erträge steuerfrei. Der Grund dafür ist darin zu sehen, dass viele Fonds schon selbst Steuern auf Erträge zahlen, beispielsweise im Ausland. Damit Sie nicht doppelt belastet werden, ist von Gesetzes wegen ein Teil des Gewinns für Sie von der Steuer freizustellen. Die konkrete Höhe hängt davon ab, wie der ETF zusammengesetzt ist:

| ETF-Typ | Teilfreistellung |

| Aktien-ETF | 30 % |

| Mischfonds (Aktien ≥ 25 %) | 15 % |

| Immobilienfonds (EU/EWR) | 60 % |

| Immobilienfonds (Non-EU) | 80 % |

| Anleihen-ETF | keine |

Quelle: Eigene Darstellung nach Investmentsteuergesetz (InvStG) § 20 Teilfreistellung

Beispiel: Generell gilt die Teilfreistellung auf Ausschüttungen, Vorabpauschalen und Veräußerungsgewinne.

Aktien-ETFs profitieren von einer 30%igen Steuerfreiheit ihrer Gewinne. Sie zahlen also nur auf 70 % Abgeltungsteuer, was automatisch bei jedem Verkauf oder jeder Ausschüttung geschieht. justTRADE wendet die Teilfreistellung automatisch an und führt die korrekte Steuer ab. Eine zusätzliche Kommunikation des Kunden mit dem Finanzamt ist grundsätzlich nicht erforderlich.

Praktisch funktioniert die Teilfreistellung folgendermaßen:

- Die Depotbank prüft, ob Ihr ETF für die Teilfreistellung infrage kommt

- Die Steuer wird nur auf den verbleibenden Anteil erhoben

- Sie müssen selbst nichts unternehmen, da der Vorgang automatisch abläuft

4.2 Welche ETFs bekommen die Teilfreistellung?

Hier werden grundsätzlich drei Arten berücksichtigt:

- Aktien-ETFs: Mindestens 51 % des Fonds müssen dauerhaft in Aktien investiert sein (§ 2 Abs. 6 InvStG)

- Mischfonds: Mindestens 25 % Aktienanteil (§ 2 Abs. 7 InvStG)

- Immobilienfonds: Unterschiedliche Quoten je nach Immobilienstandort (EU/EWR oder Drittstaaten - § 2 Abs. 9 InvStG)

5. Thesaurierender oder ausschüttender ETF: Was ist steuerlich besser?

Für die Steuer spielt es tatsächlich kaum noch eine Rolle, ob Sie einen ausschüttenden oder thesaurierenden ETF wählen. Bei thesaurierenden Fonds greift die Vorabpauschale – eine Art Mindest-Besteuerung auf Kurssteigerungen auch ohne Ausschüttung. Die Vorabpauschale fällt nur an, wenn der Fonds eine positive Wertentwicklung aufweist und der gesetzliche Basiszins über 0 liegt. Im Verkaufsfall erfolgt dann eine Verrechnung, damit keine Doppelbesteuerung entsteht. Für Anleger ist das bequem und sorgt für eine weitgehende Gleichbehandlung beider Modelle.

6. Mit ETFs unkompliziert und steuereffizient investieren

ETFs unterstützen Sie nicht nur beim einfachen und breit gestreuten Vermögensaufbau, sie lassen Sie auch von einigen steuerlichen Privilegien profitieren. Über den Sparerpauschbetrag, die Verrechnung von Verlusten und eine clevere Produktauswahl lässt sich die Steuerlast spürbar senken. Ihr Broker justTRADE kümmert sich um die Details, damit Sie sich ganz auf Ihre Investmentziele konzentrieren können.

Häufig gestellte Fragen zu ETF-Steuern

Wenn Ihr Depot bei einem deutschen Broker wie justTRADE geführt wird, übernimmt die Bank automatisch die Steuerabführung Ihrer Erträge. Eine eigene Meldung an das Finanzamt ist in diesem Fall nicht notwendig. Nur bei Depots im Ausland müssen Sie die Kapitalerträge in der Einkommensteuererklärung selbst angeben und die Steuern direkt abführen.

Der Verlustverrechnungstopf Ihrer Bank sammelt automatisch realisierte Verluste aus ETF- oder Wertpapierverkäufen. Diese Verluste werden mit künftigen Gewinnen aus derselben Einkunftsart verrechnet. Wer mehrere Depots besitzt, kann bis zum 15. Dezember eine Verlustbescheinigung für den steuerlichen Ausgleich über die Steuererklärung beantragen.

Jede Sparplanausführung gilt steuerlich wie ein Einzelkauf, sodass Gewinne und Verluste für jede einzelne Sparplanrate separat berechnet werden. Beim Verkauf entscheidet das sogenannte First-in-First-out-Prinzip (FiFo), welche Anteile als zuerst veräußert gelten. Sparerpauschbetrag und Teilfreistellung gelten auch für Sparpläne und werden von Ihrer Bank automatisch berücksichtigt.

Teilfreistellungen bei Aktien-, Misch- oder auch Immobilien-ETFs werden automatisch von Ihrer Bank anhand der Fondsdokumente berücksichtigt. Es wird nur der steuerpflichtige Anteil Ihrer Gewinne berücksichtigt, die Ermäßigung erfolgt ohne Ihr Zutun. So profitieren Sie immer direkt und unkompliziert vom jeweiligen steuerlichen Vorteil.

1. Finanzamt NRW. https://www.finanzamt.nrw.de/steuerinfos/privatpersonen/einkuenfte-aus-kapitalvermoegen/abgeltungsteuer

2. justTRADE. FAQ. https://www.justtrade.com/faq#c291

3. Landesamt für Steuern Niedersachsen. https://lstn.niedersachsen.de/steuer/steuermerkblaetter_und_broschueren/informationen-zur-abgeltungsteuer-67733.html

4. Bundesministerium des Innern und für Heimat. Letzter Aufruf: 25.11.2025. https://verwaltung.bund.de/leistungsverzeichnis/DE/leistung/99102040010000/herausgeber/HB-S1000030000324382/region/040000000000

3 Schritte zum ETF

1. Depot

Eröffnen Sie ein kostenloses Depot oder nutzen Sie Ihr bestehendes.

2. ETF

Wählen Sie Ihren ETF bequem online aus.

3. Order

Geben Sie Ihre Order auf.