Steuerliche Verluste richtig nutzen: Ein Blick auf die Steuer- und Verlustbescheinigung

Steuerbescheinigungen und Verlustbescheinigungen sind wichtige Dokumente im Zusammenhang mit Wertpapiergeschäften und der Besteuerung von Gewinnen und Verlusten. Aber wann werden sie erstellt und wofür sind diese Bescheinigungen hilfreich?

Was sind Steuer- und Verlustbescheinigung?

Eine Steuerbescheinigung ist ein gesetzlich vorgeschriebenes Dokument, das von Banken und Brokern in Deutschland erstellt wird. Es enthält Informationen über die erzielten Gewinne und gezahlten Steuern aus Wertpapiergeschäften. Die Bereitstellung der Steuerbescheinigung erfolgt in der Regel gegen Ende des ersten Quartals oder Anfang des zweiten Quartals eines Jahres jeweils für die Transaktionen des Vorjahres.

Die Verlustbescheinigung ist ein Teil der Steuerbescheinigung und wird nur dann ausgestellt, wenn ein Kunde diese gesondert beantragt hat. Sie enthält Informationen über Verluste, die erzielt wurden. Durch die Verlustbescheinigung können Anleger Verluste in ihrer Steuererklärung geltend machen und so mit Gewinnen bei anderen Banken oder Brokern verrechnen.

Wann sollte man eine Verlustbescheinigung beantragen?

Die Beantragung einer Verlustbescheinigung ist sinnvoll, wenn ein Anleger bei verschiedenen Banken handelt und bei einer Bank Gewinne erzielt hat, während bei einer anderen Bank Verluste aufgetreten sind. Durch die Verlustbescheinigung können diese Verluste bei einer Bank innerhalb des gleichen Jahres mit den Gewinnen einer anderen Bank im Rahmen der Einkommenssteuererklärung verrechnet werden, was zu einer Verringerung der Steuerlast führt.

Dabei müssen Anleger beachten, dass die Beantragung einer Verlustbescheinigung bis zum 15. Dezember eines Jahres erfolgen muss. Nach diesem Datum können aus gesetzlichen Gründen keine Anträge mehr angenommen werden. Wer also für das Steuerjahr 2023 eine Verlustbescheinigung erhalten möchte, muss diese bis spätestens 15.12.2023 beantragen.

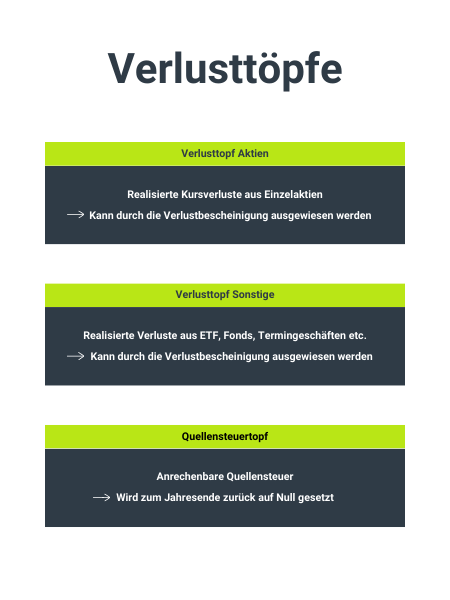

Welche Rolle spielen die Bescheinigungen für die Verlusttöpfe?

Es gibt drei Arten von Verlusttöpfen: den Aktienverlusttopf, den Verlusttopf für sonstige Verluste und den Verlusttopf Quellensteuer. Die Verlustbescheinigung ermöglicht es Anlegern, die in diesen Verlusttöpfen entstandenen Einbußen in ihrer Steuererklärung auszuweisen und mit Gewinnen zu verrechnen. Dabei wird nur der Aktienverlusttopf und der sonstige Verlusttopf bescheinigt. Der Quellensteuertopf wird zum Jahresende immer zurück auf Null gesetzt und beginnt im Folgejahr somit neu.

Wenn keine Verlustbescheinigung beantragt wird, werden die Verluste automatisch ins Folgejahr übertragen. Dies ist der Standardfall für Anleger. Die Verlustbescheinigung ist somit nur erforderlich, wenn Verluste zwischen verschiedenen Banken miteinander verrechnet werden sollen. Wird allerdings eine Verlustbescheinigung ausgestellt, werden die Verlusttöpfe zum Jahresende auf Null gestellt, d.h. eine Verrechnung von Gewinnen des nächsten Jahres mit den Verlusten des Vorjahres ist dann nicht mehr möglich.

Sie wollen eine Verlustbescheinigung beantragen? Über den Button gelangen Sie zum Formular: