Geldmarkt-ETFs erklärt

Flexible Alternative zum Tagesgeld

Tagesgeldkonten sind bei Deutschen weiterhin beliebt. In den letzten drei Jahren stieg der Anteil der Sparer leicht – vermutlich aufgrund höherer Zinsen.1 Allerdings gelten Tagesgeldkonditionen meist nur für wenige Monate, danach sinken die Zinsen deutlich. Viele Kunden wechseln daher regelmäßig ihre Bank. Das kann zwar aus Renditegesichtspunkten sinnvoll sein, kostet jedoch Zeit. Geldmarkt-ETFs bieten eine flexible Alternative.

1. Was sind Geldmarkt-ETFs?

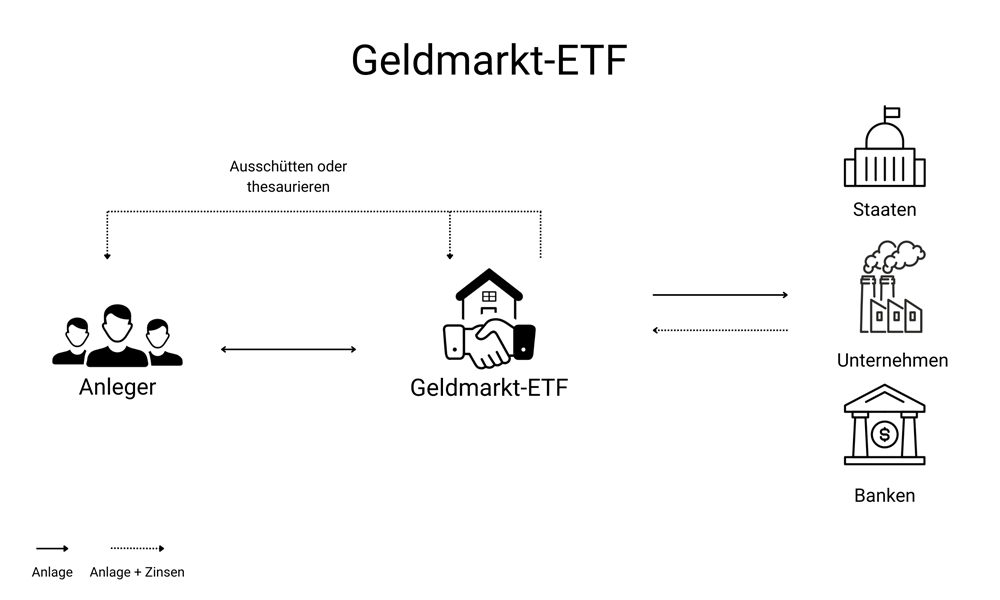

Geldmarkt-ETFs ermöglichen es Sparern, ihr Kapital kurzfristig anzulegen und dabei von den jeweils aktuellen Geldmarktzinsen zu erhalten. Das Risiko gilt im Vergleich zu Aktien- oder Anleihen-ETFs als gering, Verluste sind jedoch nicht ausgeschlossen.

Grundsätzlich funktionieren Geldmarkt-ETFs ähnlich wie Aktien-ETFs: Sie bilden die tägliche Entwicklung des Euro Short-Term Rate (€STR) nach, also des maßgeblichen Referenzzinssatzes für kurzfristige Euro-Geldanlagen. Die Wertentwicklung des jeweiligen Index spiegelt damit die Zinsbewegungen am Geldmarkt wider.

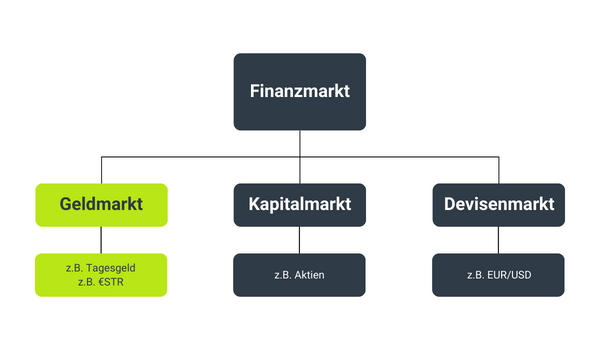

2. Exkurs zum Begriff des Geldmarktes

Als zentraler Bestandteil des Finanzsystems ermöglicht der Geldmarkt Banken, Unternehmen, aber auch Staaten die kurzfristige Beschaffung oder Anlage überschüssigen Kapitals. Auf dem Geldmarkt vergebene Kredite oder bereitgestellte Einlagen haben sehr kurze Laufzeiten von oftmals nur einem Tag. Wie hoch der jeweilige Zinssatz ist, bestimmt die Zentralbank des Währungsraumes nach einer festen Regel, die an dieser Stelle aber vernachlässigt werden soll.

Die eben schon genannte Euro Short-Term Rate ist der für den Euroraum relevante Referenzzinssatz und bildet die Grundlage für die erwartbaren Renditen eines Geldmarkt-ETFs. Näheres zur ESTR und ihre aktuellen Werte finden Sie auf der offiziellen Seite der Bundesbank.

Wie hoch genau die Geldmarktzinsen ausfallen, ist immer von mehreren Faktoren abhängig. Dazu zählen vor allem der Leitzins der Zentralbank, die Inflation oder auch die Kreditnachfrage sowie die Liquidität an den Märkten. Vielen Investoren gilt der Geldmarkt als Sicherheitsbaustein für das Portfolio.

3. Mit welchen Renditen und Risiken darf man rechnen?

Wesentlichen Einfluss auf die zu erzielende Rendite eines auf Euro lautenden Geldmarkt-ETFs hat sowohl der Leitzins der EZB als auch die Einlagenfazilität. Geldmarkt-ETFs bilden den kurzfristigen Zinsmarkt ab. Daher fällt ihre Rendite für gewöhnlich niedriger aus als die von Aktien- oder Anleihen-ETFs.

Die Schwankungsbreite der Wertentwicklung ist jedoch nicht zu unterschätzen. Sie beschreibt, wie sich der Kurs eines ETFs im Zeitverlauf verändert – also die tatsächliche Entwicklung des Fondswerts inklusive wiederangelegter Zinsen. Die Rendite dagegen gibt an, wie hoch der durchschnittliche Ertrag im Verhältnis zum eingesetzten Kapital war. Beide Kennzahlen beziehen sich auf die Vergangenheit und erlauben keine Prognose über zukünftige Ergebnisse.

Für auf US-Dollar lautende Geldmarkt-ETFs ist der Leitzins der US-Notenbank (FED) entscheidend. Oftmals liegt dieser etwas oberhalb des EZB Leitzinses. Wichtig zu berücksichtigen ist jedoch, dass die Rendite eines Geldmarkt-ETFs auch durch das Zusammentreffen von Angebot und Nachfrage auf dem Geldmarkt bestimmt wird. Es lässt sich also nicht ohne Weiteres schlussfolgern, dass auf US-Dollar lautende Geldmarkt-ETFs höhere Renditen versprechen, nur weil der US-Leitzins höher als jener in der Eurozone ist.

Hauptakteure am Geldmarkt sind Regierungen, Finanzinstitute und große Unternehmen, was das Kontrahentenrisiko reduziert. Dennoch sollten Anleger die potenziellen Risiken kennen. Dazu gehören unter anderem:

- Währungsrisiko: Dieses ist vor allem dann relevant, wenn Geldmarkt-ETFs auf Fremdwährungen gekauft werden.

- Zinsänderungsrisiko: Geldmarkt-ETFs folgen der Entwicklung eines Referenzindex und sind damit abhängig von diesem Referenzzinssatz.

- Bonitätsrisiko: Im Falle eines Schuldnerausfalls sind Kursverluste auch bei Geldmarkt-ETFs nicht vollends auszuschließen.

4. Wer kann von Geldmarkt-ETFs profitieren?

Prinzipiell ist diese Anlageform zum temporären Parken von überschüssigen Finanzmitteln gedacht und eignet sich damit für ein kurzfristiges Investment. Gegenüber einer klassischen Tagesgeldanlage besteht der große Vorteil, dass nicht ständig nach dem besten Angebot gesucht und in regelmäßigen Abständen die Bank gewechselt werden muss.

Auch vermögende Investoren sollten sich näher mit Geldmarkt-ETFs auseinandersetzen. Bei Tagesgeldern ist das Kapital oftmals nur bis zur gesetzlichen Einlagengrenze von 100.000 Euro gegen Ausfälle, die beispielsweise aus einer Bankinsolvenz resultieren können, geschützt. Demgegenüber zählen Geldmarkt-ETFs rechtlich zum Sondervermögen und fließen damit nicht in die Insolvenzmasse ein, sollte der Emittent bankrottgehen.

Aber: Zum langfristigen Vermögensaufbau sind Geldmarkt-ETFs kaum geeignet. Dafür sind ihre Zinsen letzten Endes zu niedrig. Hierfür gibt es bessere Alternativen wie zum Beispiel Aktien oder Fonds.

5. Beispiele für Geldmarkt-ETFs

Nachfolgend stellen wir Ihnen exemplarisch drei unterschiedliche Geldmarkt-ETFs vor:

| ETF | Volumen (2025) | TER | Rendite (2025) |

| Amundi Smart Overnight Return2 | ~11 Mrd € | 0,1 % | 2,31 % |

| Xtrackers II EUR Overnight Rate Swap3 | ~18 Mrd € | 0,1 % | 2,56 % |

| iShares EUR Cash4 | ~716 Mio € | 0,1 % | 1,89 % |

Die genannten Renditen stellen historische Werte dar und sind weder eine verlässliche Prognose für zukünftige Entwicklungen noch eine Anlageberatung.

Erläuterung

Seit seiner Auflage Anfang März 2015 hat der Amundi Smart Overnight Return mit über 11 Milliarden Euro (Stand September 2025) ein immenses Volumen erreicht. Er investiert in ein Portfolio aus Finanzinstrumenten und Pensionsgeschäften. Seine Gesamtkostenquote liegt bei rund 0,1 % pro anno. Zum Stand 19.08.2025 beträgt die Rendite 2,31 %.

Grundlage des Xtrackers II EUR Overnight Rate Swap ist die Nachbildung des Solactive €STR +8.5 Daily Index. Letzterer wiederum imitiert die Wertentwicklung einer Anlage, die mit dem kurzfristigen Euro-Zinssatz zuzüglich einer Anpassung von 8,5 Basispunkten verzinst ist. Von September 2024 bis September 2025 betrug die Gesamtrendite 2,56 %.

Zwar erscheint der iShares EUR Cash UCITS ETF mit einem Fondsvolumen von 716 Millionen Euro (Stand Oktober 2025) verhältnismäßig klein, allerdings wurde er auch erst im November 2024 aufgelegt. Seine TER beläuft sich auf 0,1 % pro anno. Er zielt darauf ab, eine Rendite zu erwirtschaften, die dem EUR-Geldmarktzins entspricht.

6. Die Vor- und Nachteile im Überblick

Um Ihre Entscheidung für oder gegen Geldmarkt-ETFs auf eine ausgewogene Basis zu stellen, sollten Sie sich sowohl mit den positiven als auch negativen Aspekten dieses Investments vertraut machen.

6.1 Geldmarkt-ETFs und ihre Nachteile

- Inflationsschutz ist mit Geldmarkt-ETFs nicht möglich. Übersteigt die Teuerungsrate die Rendite am Geldmarkt, erleiden Sie einen realen Kaufkraftverlust.

- Wirklich reich werden Sie mit Geldmarkt-ETFs auch nicht. Die Verdienstmöglichkeiten sind gerade verglichen mit anderen Finanzinstrumenten wie etwa Aktien begrenzt.

- Vergessen Sie zudem nicht, dass es bei einem Geldmarkt-ETF keine garantierten Renditen gibt. Je nach Marktentwicklung und dem Verhalten anderer Einflussgrößen können die Zinsen auf diese Anlageform schwanken.

- Aufgrund der normalerweise erhobenen Verwaltungsgebühren sind Geldmarkt-ETFs etwas teurer im Vergleich zum klassischen Tagesgeldkonto.

- Verbunden mit den schwankenden Renditen ist auch die Tatsache, dass Sie mit einem Geldmarkt-ETF Verluste erleiden können. Das ist allgemein zwar unwahrscheinlich, sollten Sie vor einem potenziellen Investment aber bedenken.

6.2 Geldmarkt-ETFs und ihre Vorteile

- Feste Laufzeiten gibt es bei Geldmarkt-ETFs nicht. Das bedeutet, Sie können die Ersparnisse jederzeit entnehmen, sobald sich Ihnen beispielsweise attraktivere Anlagechancen eröffnen.

- Verfügen Sie über hohe Summen, die 100.000 Euro übersteigen, bieten Ihnen Geldmarkt-ETFs eine Investmentmöglichkeit, deren Schutz aufgrund des Status als Sondervermögen über die gesetzliche Einlagensicherung hinausgeht.

- Oftmals sind die Zinssätze eines Geldmarkt-ETFs durch die automatische Orientierung an der Einlagenfazilität der EZB etwas höher als die von Tagesgeldalternativen.

- Alles in allem ist das Zinsänderungs- und auch das Kreditrisiko als vergleichsweise gering einzuschätzen.

7. Was gibt es sonst zu berücksichtigen?

Die Renditen sind bei Geldanlagen nur die eine Seite der Medaille. Die andere sind Kosten und Gebühren, die von Investoren aber oft außer Betracht gelassen oder nur unzureichend in die Überlegungen miteinbezogen werden. Dabei haben sie wesentlichen Einfluss darauf, wie viel am Ende tatsächlich in Ihrer Tasche beziehungsweise auf Ihrem Konto / Depot landet.

Besonders bei Filialbanken und Sparkassen sei der Kauf von Geldmarkt-ETFs zu teuer, moniert beispielsweise Stiftung Warentest. Deutlich bessere Konditionen gebe es dagegen bei Neobrokern. Gerade bei justTRADE finden Sie entsprechende Angebote zu fairen Preisen.

Häufig gestellte Fragen zu Geldmarkt-ETFs

Geldmarkt-ETFs werden passiv verwaltet und bilden einen Referenzindex wie den Euro Short-Term Rate (€STR) automatisch nach. Klassische Geldmarktfonds dagegen setzen häufig auf ein aktives Management, bei dem Fondsmanager die Auswahl einzelner Geldmarktinstrumente steuern. Dadurch können deren Renditen leicht schwanken, gleichzeitig fallen aber meist höhere laufende Kosten an.

Erträge aus Geldmarkt-ETFs gelten in Deutschland als Kapitalerträge und unterliegen der Abgeltungssteuer von 25 % zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Befinden sich die Anteile in einem thesaurierenden ETF, wird die sogenannte Vorabpauschale fällig, selbst wenn keine Ausschüttung erfolgt. Diese kann über einen Freistellungsauftrag oder den Sparer-Pauschbetrag (1.000 Euro pro Person) teilweise kompensiert werden.

Grundsätzlich lassen sich Anteile an Geldmarkt-ETFs börsentäglich handeln. Das ermöglicht einen zügigen Zugriff auf das investierte Kapital. Allerdings kann der tatsächliche Verkaufserlös vom jeweiligen Börsenkurs abhängen und geringfügig unter dem Nettoinventarwert liegen. Tagesgeldanlagen hingegen sind direkt liquidierbar, ohne dass Kursrisiken bestehen.

Ein Wechsel kommt insbesondere dann in Betracht, wenn Tagesgeldanbieter nach Ablauf der typischen Neukundenaktionen deutlich geringere Zinsen zahlen. Geldmarkt-ETFs passen sich den aktuellen Zinsbewegungen der EZB dagegen automatisch an und bieten somit oft eine stabilere Verzinsung. Anleger, die Summen über 100.000 Euro investieren, profitieren außerdem vom Sondervermögensstatus der ETFs, der über die gesetzliche Einlagensicherung hinausgeht.

1. Statista 2025. Welche Möglichkeiten der Geldanlage nutzen Sie aktuell?. https://de.statista.com/statistik/daten/studie/13314/umfrage/aktuell-genutzte-geldanlagen-der-deutschen/

2. Amundi. Amundi Smart Overnight Return UCITS ETF ACC. 2025. https://www.amundietf.de/pdfDocuments/kid-priips/LU1190417599/DEU/DEU/20250327

3. Xtrackers by DWS. Xtrackers II EUR Overnight Rate Swap UCITS ETF 1C. 2025. https://etf.dws.com/de-de/AssetDownload/Index/226c6aa2-681e-4c7f-864d-0d717f8718d4/Factsheet.pdf

4. iShares by Blackrock. iShares € Cash UCITS ETF. 2025. https://www.ishares.com/de/privatanleger/de/literature/fact-sheet/ycsh-ishares-cash-ucits-etf-fund-fact-sheet-de-de.pdf

3 Schritte zum ETF

1. Depot

Eröffnen Sie ein kostenloses Depot oder nutzen Sie Ihr bestehendes.

2. ETF

Wählen Sie Ihren ETF bequem online aus.

3. Order

Geben Sie Ihre Order auf.