ETF-Einmalanlage

Ab wann lohnt sich ETF-Einmalanlage?

Während Sparpläne längst zum Standard geworden sind, fristet die Einmalanlage oft ein Schattendasein. Zu Unrecht – denn wer eine größere Summe zur Verfügung hat, kann damit frühzeitig von der vollen Marktentwicklung profitieren. Entscheidend sind dabei drei Faktoren: der richtige Einstiegszeitpunkt, eine passende Strategie und das eigene Nervenkostüm.

In diesem Artikel zeigen wir, wann sich eine ETF-Einmalanlage lohnt, welche Risiken und Chancen sie bietet – und warum der mutige Schritt in vielen Fällen langfristig belohnt wird.

1. Was ist eine ETF-Einmalanlage?

Bei einer Einmalanlage wird das gesamte Kapital auf einen Schlag investiert – etwa in einen oder mehrere ETFs. Es gibt keine monatlichen Raten, sondern einen festen Startpunkt.

Die Zielgruppe ist dabei klar umrissen: Anlegerinnen und Anleger, die zum Beispiel durch eine Erbschaft, Ersparnisse, einen Bonus oder Immobilienveräußerung über freies Kapital verfügen. Wer dieses Geld nicht kurzfristig benötigt und mit Marktschwankungen umgehen kann, für den kann die Einmalanlage ein cleverer Schritt sein.

Allerdings verlangt sie auch eine gewisse mentale Stabilität. Denn wer zum falschen Zeitpunkt einsteigt – etwa an einem Allzeithoch – muss mitunter längere Durststrecken aussitzen. Umso wichtiger ist es, die Vor- und Nachteile gegenüber dem ETF-Sparplan genau zu kennen.

Weitere Informationen über ETFs finden Sie im folgenden Artikel:

2. Einmalanlage oder Sparplan – was ist besser?

Gerade weil der Einstiegszeitpunkt bei der Einmalanlage eine so zentrale Rolle spielt, lohnt der Vergleich mit einem ETF-Sparplan. Beide Wege führen langfristig zum Ziel – doch die Mechanismen dahinter könnten unterschiedlicher kaum sein.

2.1 Timing-Risiko oder Durchschnittspreis?

Die Einmalanlage ist klar: Das gesamte Kapital fließt sofort in den Markt – mit allen Chancen und Risiken. Läuft es gut, profitiert das gesamte Vermögen vom Aufschwung. Kommt es dagegen kurz nach dem Einstieg zu einer Korrektur, sind auch Buchverluste entsprechend hoch. Weil der Erfolg stark vom Einstiegszeitpunkt abhängt, ist die Unsicherheit hoch – vor allem in turbulenten Marktphasen.

Der ETF-Sparplan verteilt das Investment dagegen auf viele kleinere Käufe über Monate oder Jahre. Dadurch entsteht ein Durchschnittskurs – mal kauft man teurer, mal günstiger. Dieser sogenannte Cost-Average-Effekt schützt vor dem Risiko, alles auf dem Hoch investiert zu haben. Gerade für Einsteiger kann das eine wertvolle psychologische Entlastung sein.

2.2 Der Zinseszinseffekt spricht für den Soforteinstieg

Mathematisch hat die Einmalanlage die Nase vorn. Das gesamte Kapital arbeitet vom ersten Tag an – Kursgewinne und Dividenden wachsen schneller. Beim Sparplan ist ein Teil des Geldes dagegen noch gar nicht investiert. In Simulationen schneiden Einmalanlagen deshalb oft besser ab. Je früher das Kapital angelegt wird, desto stärker entfaltet sich der Zinseszinseffekt.

Doch dieser Vorteil zeigt sich nur bei ausreichend langem Anlagehorizont – idealerweise zehn Jahre oder mehr. Wer nur wenige Jahre investiert bleibt, ist anfälliger für zwischenzeitliche Rückschläge – hier kann der Sparplan helfen, das Risiko zu strecken.

2.3 Zwischenlösung: gestaffelte Einmalanlage

Viele Anleger wählen den Kompromiss: größere Beträge werden in mehreren Tranchen investiert, etwa drei bis fünf Teilbeträge über sechs Monate. So sinkt das Timing-Risiko, ohne dass der Einstieg zu lange hinausgezögert wird. Gerade in unsicheren Marktphasen kann diese gestaffelte Einmalanlage helfen, rational zu bleiben – und nicht aus Angst den Einstieg immer weiter zu verschieben.

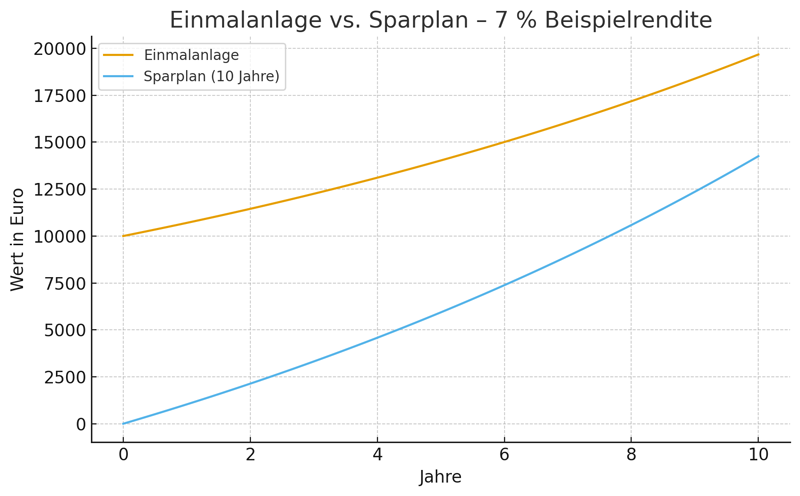

2.4 Rechenbeispiel: : 7 % Rendite – 10 Jahre Laufzeit

Szenario A – Einmalanlage

- 10.000 € sofort

- jährlich 7 %

- 10 Jahre = 19.671 €

Szenario B – 10.000 € über 10 Jahre investieren

- monatlich 83,33 € (10.000 / 120)

- jeweils mit 7 % (0,583 % monatlich) verzinst

- nach 10 Jahren = 14.424 €

| Jahr | Einmalanlage (sofort) | Sparplan über 10 Jahre (83,33 €/Monat) |

| 1. Jahr | 10.700 € | 1.033 € |

| 3. Jahr | 12.250 € | 3.328 € |

| 4. Jahr | 14.026 € | 5.966 € |

| 10. Jahr | 19.671 € | 14.424 € |

Warum ist der Unterschied so groß?

- Bei der Einmalanlage arbeiten alle 10.000 € sofort.

- Beim Sparplan ist ein Großteil des Kapitals erst viel später investiert.

- Die letzten Raten haben quasi keine Zeit, Zinseszinseffekte aufzubauen.

Das zeigt mathematisch sehr klar, warum Einmalanlagen bei gleichen Annahmen oft einen höheren Endwert ergeben.

Die in dieser Tabelle dargestellten Werte dienen ausschließlich Beispielzwecken und basieren auf hypothetischen Annahmen. Sie stellen keine Prognose, Empfehlung oder Aufforderung zum Kauf oder Verkauf von Finanzprodukten dar. Es werden keine realen Fonds, Wertpapiere oder Indizes genannt. Bitte beachten Sie: Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Alle gezeigten Beispiele könnten theoretisch auch komplett an Wert verlieren. Die durchschnittliche jährliche Rendite in globale Aktienfonds betrug in den vergangenen 30 Jahren 7,8 %.

Quelle: BVI (Stand: 14.11.2025)

3. Wann ist der richtige Zeitpunkt für eine Einmalanlage?

“Soll ich jetzt investieren – oder lieber noch warten?” Gerade bei größeren Beträgen zögern viele, aus Angst vor dem falschen Moment. Doch die Erfahrung zeigt: Der perfekte Einstiegszeitpunkt ist selten planbar. Langfristig zählt nicht der Zeitpunkt, sondern die Zeit im Markt – das Prinzip “Time in the Market statt Market Timing”.

Warum Abwarten oft schadet

- Das Kapital arbeitet erst, wenn es investiert ist.

- Historisch steigen Aktienmärkte über lange Zeiträume.

- Wer wartet, verpasst Renditechancen – und baut psychischen Druck auf.

Trotzdem kann ein gestaffelter Einstieg sinnvoll sein, etwa bei überhitzten Märkten oder großer Unsicherheit. Wichtig ist, einen Plan zu haben – und sich nicht von Tagesnachrichten leiten zu lassen.

Beispielhafte Staffelung:

- 3 Teilbeträge im Monatsabstand

- 4 Tranchen über ein halbes Jahr

- 12 Raten – ein zeitlich begrenzter Sparplan

4. Steuern bei der ETF-Einmalanlage

Ob Einmalanlage oder Sparplan – steuerlich macht es keinen Unterschied, auf welchem Weg ETF-Anteile ins Depot gelangen. Entscheidend ist, wie und wann Erträge anfallen. Für deutsche Privatanleger ist klar geregelt: Kursgewinne, Dividenden und Pauschalen fallen unter die Kapitalertragsteuer. Wer die Mechanismen kennt, kann Freibeträge optimal ausschöpfen – und Überraschungen vermeiden.

4.1 Abgeltungsteuer: Standard für Kapitalerträge

Sämtliche Gewinne aus ETFs – ob durch Kurssteigerungen oder ausgeschüttete Dividenden – unterliegen in Deutschland der Abgeltungsteuer. Diese beträgt:

- 25 % Kapitalertragsteuer

- 5,5 % Solidaritätszuschlag auf die Steuer

- ggf. Kirchensteuer

Insgesamt ergibt sich damit eine steuerliche Belastung von rund 26–28 %, abhängig von der persönlichen Situation. Der Steuerabzug erfolgt automatisch durch den Broker, sobald Erträge realisiert werden – etwa durch eine Ausschüttung oder einen Verkauf mit Gewinn.

4.2 Sparer-Pauschbetrag nutzen

Jede steuerpflichtige Person hat Anspruch auf einen jährlichen Freibetrag für Kapitaleinkünfte – den sogenannten Sparer-Pauschbetrag. Dieser beträgt:

- 1.000 € pro Jahr für Einzelpersonen

- 2.000 € für gemeinsam veranlagte Ehepaare

Wer bei seiner Bank oder seinem Broker einen entsprechenden Freistellungsauftrag einreicht, kann bis zu dieser Höhe steuerfrei Erträge erzielen. Das gilt unabhängig davon, ob sie aus einer Einmalanlage oder einem Sparplan stammen.

4.3 Thesaurierend oder ausschüttend: steuerlich gleichgestellt

Bei ETFs wird unterschieden, ob Erträge ausgeschüttet oder automatisch wiederangelegt (thesauriert) werden. Auch thesaurierende Fonds unterliegen der Besteuerung – über die sogenannte Vorabpauschale. Diese wird jährlich ermittelt und berücksichtigt Kursentwicklung, Fondswert und Basiszins.

4.4 Teilfreistellung bei Aktien-ETFs

Ein steuerlicher Vorteil gilt für Fonds mit hohem Aktienanteil. ETFs, die zu mindestens 51 % in Aktien investieren, profitieren von einer sogenannten Teilfreistellung:

- 30 % der Erträge bleiben steuerfrei

- nur die verbleibenden 70 % werden besteuert

Dieser Effekt gilt für Kursgewinne, Ausschüttungen und Vorabpauschalen gleichermaßen – und wird bei der Abrechnung automatisch berücksichtigt. Für Einmalanleger bedeutet das: Wer auf klassische Aktien-ETFs wie den MSCI World setzt, profitiert strukturell von einer geringeren Steuerlast.

5. Chancen und Risiken der ETF-Einmalanlage

| Chancen | Risiken |

|

|

Die größte Herausforderung ist Disziplin. Wer langfristig denkt und Marktschwankungen aushält, hat gute Voraussetzungen für eine erfolgreiche Anlagestrategie.

6. Fazit – Einmal investieren, aber mit Plan

Die ETF-Einmalanlage ist eine effiziente Möglichkeit, langfristig Kapital aufzubauen. Sie nutzt den vollen Zinseszinseffekt, ist kostengünstig und bietet sofortige Marktbeteiligung. Studien und historische Vergleiche zeigen: Historisch zeigte sich häufig eine höhere Durchschnittsrendite – abhängig von Marktphase und Haltedauer.

Für wen eignet sich die ETF-Einmalanlage?

- Anleger mit langfristigem Horizont (10+ Jahre)

- Menschen mit größerem Kapitalbetrag (z. B. Erbschaft, Verkauf, Bonus)

- Investoren mit stabiler Risikoeinstellung – die Schwankungen aushalten können, ohne vorschnell zu verkaufen

- Alle, die keine monatliche Sparrate brauchen – sondern einen einmaligen Einstieg suchen

- Strategisch orientierte Anleger – die bewusst Chancen nutzen und nicht auf Timing spekulieren wollen

Wer sich unsicher ist, kann beide Wege kombinieren: einen Teil sofort investieren, den Rest gestaffelt. So verbinden Sie Renditechancen mit Risikostreuung.

Am Ende zählt weniger das „Wann“, sondern das Dranbleiben. Wer konsequent investiert – auf einmal oder regelmäßig –, legt den Grundstein für nachhaltigen Vermögensaufbau.

Häufige Fragen zur ETF-Einmalanlage (FAQ)

Statistisch ja – da das gesamte Kapital vom ersten Tag an investiert ist und der Zinseszinseffekt stärker wirkt. Kurzfristig kann der Sparplan stabiler sein.

Den perfekten Moment gibt es kaum. “Time in the Market“ schlägt ”Market Timing“.

Ja. Thesaurierende ETFs legen Erträge automatisch wieder an – ideal für den langfristigen Vermögensaufbau ohne Auszahlungsbedarf.

Absolut. Viele investieren einen Teil sofort und besparen den Rest regelmäßig weiter – so entsteht eine flexible und ausgewogene Strategie.

Dieser Artikel dient ausschließlich allgemeinen Informationszwecken und stellt keine Anlageberatung, Anlageempfehlung oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten im Sinne des § 85 WpHG oder der MiFID II dar.

Die dargestellten Inhalte ersetzen keine individuelle Anlage- oder Steuerberatung. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen der Anlegerin oder des Anlegers ab und kann sich künftig ändern. Historische Wertentwicklungen oder Simulationen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Kapitalanlagen in ETFs unterliegen Marktschwankungen bis hin zum vollständigen Verlust des eingesetzten Kapitals. Anleger sollten sich vor einer Investitionsentscheidung fachkundig beraten lassen.

3 Schritte zum ETF

1. Depot

Eröffnen Sie ein kostenloses Depot oder nutzen Sie Ihr bestehendes.

2. ETF

Wählen Sie Ihren ETF bequem online aus.

3. Order

Geben Sie Ihre Order auf.